Nhiều người mới tham gia thị trường không thua vì thiếu tiền, mà thua vì chưa có nguyên tắc. Có người mua theo bạn bè, có người thấy giá tăng là sợ bỏ lỡ, có người dùng cả tiền kinh doanh hoặc tiền dự phòng gia đình để “đánh nhanh”. Vấn đề nguy hiểm nhất không phải là một mã giảm vài phần trăm, mà là khi bạn không biết vì sao mình mua, khi nào phải bán, và khoản tiền đó có được phép chịu rủi ro hay không. Bài viết này không hứa lợi nhuận, chỉ giúp bạn tránh những sai lầm khiến người mới mất tiền rất sớm.

Vì sao người mới thường thua lỗ nhanh?

Thị trường chứng khoán có quy định, có hệ thống giao dịch, có công bố thông tin, nhưng điều đó không có nghĩa mọi quyết định mua bán đều an toàn. Luật Chứng khoán 2019 có hiệu lực từ ngày 01/01/2021, tạo khung pháp lý cho thị trường, nhưng nhà đầu tư vẫn phải tự chịu trách nhiệm với quyết định của mình.

Điểm yếu lớn nhất của người mới là nhầm giữa “có tiền” và “có năng lực đầu tư”. Chủ doanh nghiệp quen ra quyết định nhanh trong kinh doanh nên đôi khi mang thói quen đó vào chứng khoán: thấy cơ hội, xuống tiền lớn, kỳ vọng xoay vòng nhanh. Nhưng chứng khoán không giống nhập một lô hàng, cũng không giống mua một khu đất đã kiểm pháp lý rõ. Giá cổ phiếu có thể thay đổi từng phút, tâm lý đám đông có thể kéo bạn vào quyết định sai chỉ trong một phiên.

Một thống kê được nêu tại hội nghị phát triển thị trường năm 2026 cho thấy khoảng 75-80% giao dịch trên thị trường chứng khoán đến từ nhà đầu tư cá nhân, nhóm thường chịu ảnh hưởng mạnh bởi tâm lý thị trường. Đây là lý do người mới cần hiểu rõ rủi ro đầu tư trước khi nghĩ đến chuyện thắng nhanh.

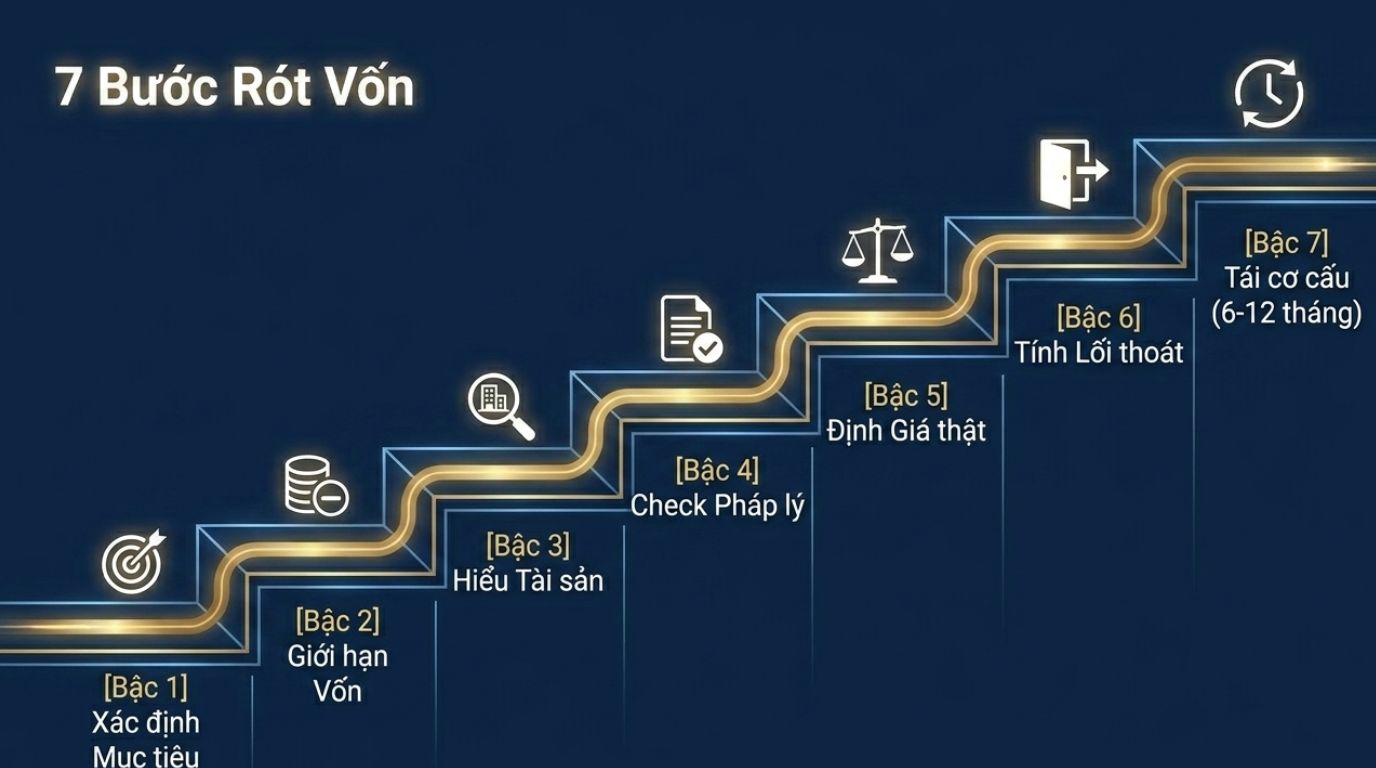

7 sai lầm khiến người mới mất tiền rất sớm

1. Mua vì nghe người khác nói, không hiểu mình đang mua gì

Sai lầm đầu tiên là mua một cổ phiếu chỉ vì “anh kia bảo tốt”, “nhóm chat đang hô”, hoặc “mã này sắp chạy”. Nếu bạn không biết doanh nghiệp đó làm gì, kiếm tiền bằng cách nào, nợ nhiều hay ít, lợi nhuận đến từ hoạt động chính hay bất thường, thì bạn không phải đang đầu tư mà đang đặt cược.

Cách kiểm tra đơn giản: trước khi mua, hãy tự trả lời 3 câu. Một là doanh nghiệp này bán sản phẩm/dịch vụ gì? Hai là lợi nhuận có tăng đều hay chỉ đột biến một lần? Ba là nếu giá giảm 20%, bạn còn lý do để nắm giữ không? Nếu không trả lời được, chưa nên mua.

2. Dùng tiền cần dùng ngắn hạn để đầu tư

Người mua đất lần đầu sợ kẹt vốn vì đất khó bán nhanh. Người chơi chứng khoán lại hay chủ quan vì nghĩ cổ phiếu “bấm bán là xong”. Thực tế, cổ phiếu có thanh khoản cao hơn bất động sản, nhưng không có nghĩa bạn luôn bán được ở giá mình muốn.

Theo VSDC, giao dịch cổ phiếu, chứng chỉ quỹ và chứng quyền được thanh toán T+2, nghĩa là việc tiền/chứng khoán về tài khoản có độ trễ theo chu kỳ thanh toán. Vì vậy, nếu dùng tiền trả lương nhân viên, tiền nhập hàng, tiền trả nợ ngân hàng hoặc tiền chuẩn bị mua nhà để mua cổ phiếu, bạn đang đặt dòng tiền thật vào một tài sản biến động.

Với chủ doanh nghiệp, nguyên tắc an toàn là tách tiền vận hành khỏi tiền đầu tư. Muốn đầu tư, trước hết phải quản lý dòng tiền doanh nghiệp rõ ràng: tiền nào để vận hành, tiền nào để dự phòng, tiền nào là phần chấp nhận rủi ro.

3. Vay tiền hoặc dùng margin khi chưa có kỷ luật

Margin có thể làm lợi nhuận tăng nhanh, nhưng cũng làm thua lỗ tăng nhanh. Người mới thường chỉ nhìn mặt thuận: có 1 tỷ, vay thêm để mua được nhiều hơn. Nhưng mặt ngược lại là khi giá giảm, tài khoản bị ép bán đúng lúc tâm lý hoảng loạn nhất.

Trong bất động sản, dùng đòn bẩy sai có thể khiến bạn kẹt ở khoản vay dài hạn. Trong chứng khoán, dùng margin sai có thể khiến bạn mất vốn nhanh hơn vì giá biến động từng ngày. Người mới chưa có phương pháp, chưa có điểm cắt lỗ, chưa biết đọc báo cáo tài chính thì không nên xem margin là công cụ làm giàu. Nó là công cụ khuếch đại cả đúng lẫn sai.

4. Nhầm giá tăng với giá trị thật

Một cổ phiếu tăng mạnh chưa chắc là doanh nghiệp tốt hơn. Đôi khi giá tăng vì tin đồn, vì dòng tiền đầu cơ, vì thị trường đang hưng phấn. Người mới dễ nghĩ “nó tăng nghĩa là nó tốt”, rồi mua ở vùng giá đã quá cao.

Tư duy đúng là phải phân biệt giá trị thật và giá ảo. Giá trị thật đến từ tài sản, lợi nhuận, dòng tiền, lợi thế cạnh tranh và chất lượng quản trị. Giá ảo thường đến từ lời đồn, kỳ vọng quá mức hoặc tâm lý sợ bỏ lỡ. Trong bất động sản cũng vậy: một khu đất tăng giá nhanh chưa chắc pháp lý sạch, quy hoạch tốt hoặc có lối thoát thanh khoản. Chứng khoán cũng cần nhìn như vậy: mua tài sản, không mua cảm xúc.

5. Không có kế hoạch bán trước khi mua

Nhiều người dành rất nhiều thời gian hỏi “mua mã nào”, nhưng gần như không hỏi “khi nào bán”. Đây là lỗi rất nguy hiểm. Nếu bạn không có kế hoạch bán, bạn sẽ bán theo cảm xúc: giá giảm thì hoảng, giá tăng thì tham, đi ngang thì sốt ruột.

Trước khi mua, cần ghi ra 4 điều: lý do mua, vùng giá mua, mức lỗ tối đa chấp nhận, điều kiện để bán. Ví dụ: nếu mua vì doanh nghiệp tăng trưởng nhưng báo cáo quý sau lợi nhuận giảm mạnh, bạn phải đánh giá lại. Nếu mua vì định giá rẻ nhưng giá đã tăng vượt vùng hợp lý, bạn cần chốt một phần hoặc dừng mua thêm. Đây là kinh nghiệm đầu tư chứng khoán rất cơ bản nhưng nhiều người bỏ qua.

6. Xem chứng khoán như trò kiếm tiền nhanh

Người mới thường thích cảm giác “mỗi ngày mở app thấy tiền tăng”. Nhưng nếu biến đầu tư thành trò đoán giá từng phiên, bạn sẽ rất dễ bị cuốn vào mua bán liên tục. Phí giao dịch, thuế, sai nhịp thị trường và tâm lý nóng vội sẽ bào mòn tài khoản.

Một người chủ doanh nghiệp giỏi không đánh giá công ty của mình theo doanh thu từng giờ. Họ nhìn dòng tiền, biên lợi nhuận, khách hàng, hàng tồn kho, nợ phải thu. Khi đầu tư cổ phiếu cũng vậy, cần nhìn doanh nghiệp phía sau mã cổ phiếu. Cổ phiếu không chỉ là ba chữ cái trên bảng điện; nó đại diện cho quyền sở hữu một phần doanh nghiệp.

7. Không có quỹ dự phòng và không phân bổ tài sản

Sai lầm cuối cùng là dồn quá nhiều tiền vào một kênh. Có người thấy gửi tiết kiệm thấp hơn kỳ vọng thì rút ra mua cổ phiếu. Có người thấy vàng tăng thì bán cổ phiếu mua vàng. Có người thấy đất tăng thì bỏ hết tiền vào đất. Cách làm này khiến tài sản bị kéo qua kéo lại bởi cảm xúc.

Người có tài chính tốt cần lập kế hoạch tài chính cá nhân trước khi chọn kênh đầu tư. Kế hoạch tối thiểu nên có: quỹ sinh hoạt, quỹ dự phòng, quỹ bảo hiểm rủi ro, quỹ đầu tư dài hạn và quỹ cơ hội. Phần đầu tư chứng khoán chỉ nên nằm trong khoản tiền có thể chịu biến động, không ảnh hưởng đến gia đình, doanh nghiệp và nghĩa vụ nợ.

Checklist kiểm tra trước khi mua cổ phiếu

Trước khi bấm mua, hãy dùng checklist đơn giản này:

- Tôi có hiểu doanh nghiệp này kiếm tiền từ đâu không?

- Tôi đã đọc báo cáo tài chính, báo cáo thường niên hoặc thông tin công bố chính thức chưa?

- Tôi mua vì giá trị doanh nghiệp hay vì thấy người khác mua?

- Khoản tiền này có cần dùng trong 6-12 tháng tới không?

- Nếu cổ phiếu giảm 15-20%, tôi xử lý thế nào?

- Tôi có đang vay tiền, dùng margin hoặc dùng tiền kinh doanh không?

- Tôi đã so sánh cổ phiếu này với lựa chọn an toàn hơn như tiền gửi, trái phiếu phù hợp, vàng hoặc bất động sản chưa?

- Tôi có đang mua quá nhiều vào một mã, một ngành hoặc một câu chuyện không?

- Tôi có kế hoạch bán chưa?

- Nếu ngày mai thị trường đóng cửa một tuần, tôi có còn ngủ yên không?

Nếu trả lời “không” ở quá nhiều câu, tốt nhất là dừng lại. Trong đầu tư, bỏ lỡ một cơ hội không nguy hiểm bằng mất vốn vì một quyết định thiếu kiểm tra.

Góc nhìn tài sản: người mới nên nghĩ như chủ doanh nghiệp

Một chủ doanh nghiệp khi mua máy móc, thuê mặt bằng hay mở chi nhánh đều tính ba chuyện: vốn bỏ ra bao nhiêu, dòng tiền về khi nào, rủi ro mất vốn là gì. Đầu tư chứng khoán cũng nên nhìn bằng tư duy đó.

Thứ nhất, bảo toàn vốn là ưu tiên đầu. Nếu mất 50%, bạn cần tăng 100% mới về điểm hòa vốn. Vì vậy, đừng xem cắt lỗ là thất bại; đôi khi đó là chi phí để bảo vệ phần vốn còn lại.

Thứ hai, thanh khoản phải phù hợp với mục tiêu. Cổ phiếu có thể bán nhanh hơn đất, nhưng giá bán có thể không đẹp khi thị trường xấu. Bất động sản có thể ổn định hơn về cảm giác sở hữu, nhưng bán ra thường cần thời gian. Mỗi kênh có ưu và nhược điểm, không có kênh nào an toàn tuyệt đối.

Thứ ba, đừng để đầu tư làm nghẽn dòng tiền chính. Nếu doanh nghiệp đang cần vốn quay vòng, đừng lấy tiền đó đi mua cổ phiếu chỉ vì kỳ vọng kiếm thêm. Lợi nhuận đầu tư chưa chắc đến đúng lúc, nhưng hóa đơn, lương nhân viên và nợ vay thì luôn có ngày đến hạn.

Người mới nên bắt đầu thế nào cho an toàn?

Thay vì hỏi “mã nào sẽ tăng”, hãy bắt đầu bằng câu hỏi “tôi được phép mất tối đa bao nhiêu mà cuộc sống vẫn ổn?”. Sau đó chia nhỏ vốn, học từng bước, ghi nhật ký giao dịch và chỉ tăng tỷ trọng khi đã có kỷ luật.

Một cách tiếp cận an toàn hơn là bắt đầu với tỷ trọng nhỏ, ưu tiên doanh nghiệp minh bạch, thanh khoản tốt, ngành nghề dễ hiểu. Người mới cũng có thể tìm hiểu chứng chỉ quỹ hoặc các sản phẩm đầu tư chuyên nghiệp nếu chưa đủ thời gian tự phân tích. Điều quan trọng là không giao toàn bộ niềm tin cho bất kỳ ai chỉ vì họ nói chắc chắn.

Đây là tinh thần đúng của hướng dẫn chơi chứng khoán dành cho người mới: không phải chơi để thắng nhanh, mà là học cách tồn tại đủ lâu, hiểu đủ sâu và ra quyết định đủ tỉnh táo.

Đừng để một quyết định vội làm hỏng nhiều năm tích lũy

Tiền đầu tư thường là kết quả của nhiều năm làm việc, kinh doanh và tiết kiệm. Vì vậy, đừng để nó bị cuốn đi chỉ vì vài dòng tin nhắn, một phiên tăng nóng hay lời rủ rê nghe có vẻ chắc chắn. Dù là chứng khoán, vàng hay bất động sản, nguyên tắc đầu tiên vẫn là hiểu pháp lý, hiểu rủi ro, hiểu dòng tiền và có lối thoát.

Nếu bạn là người mới, hãy đi chậm hơn một nhịp. Có người đồng hành trung lập, hiểu tài sản và biết đặt câu hỏi phản biện sẽ giúp bạn tránh được nhiều lỗi đắt giá. Trong đầu tư, người giỏi không phải là người lúc nào cũng đúng, mà là người biết cách không để một lần sai làm mất khả năng đi tiếp.

Nếu bạn đang phân vân giữa chứng khoán, vàng và bất động sản, hãy bắt đầu bằng việc kiểm tra pháp lý, dòng tiền và mục tiêu nắm giữ. Với nhóm quan tâm bất động sản vùng ven, có thể tham khảo thêm các nội dung về dịch vụ nhà đất Long Thành, pháp lý đất Long Thành, thông tin quy hoạch Long Thành, ký gửi nhà đất Long Thành để có thêm góc nhìn trước khi ra quyết định.