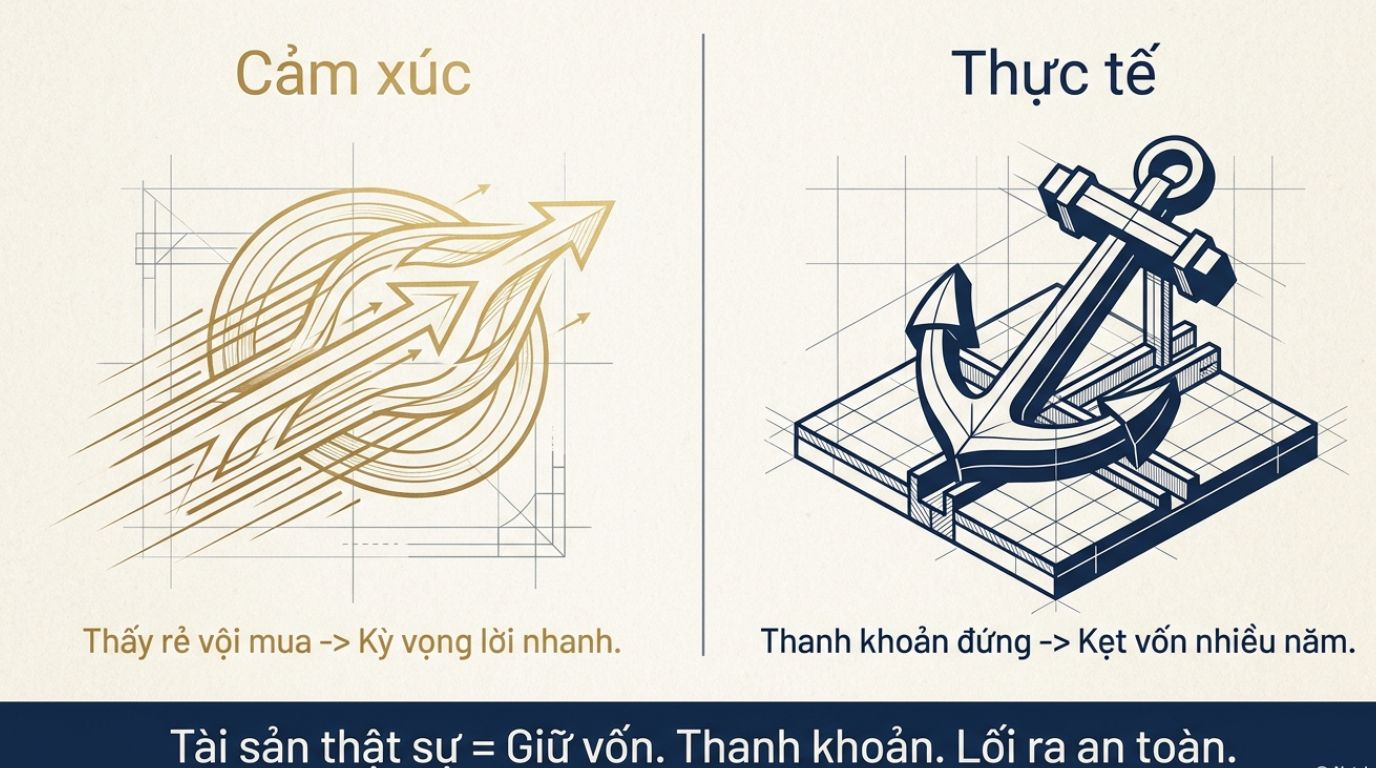

Nhiều người có tiền tỷ trong tay nhưng vẫn mua đất bằng cảm xúc. Thấy người quen mua, mình mua. Thấy khu đó đang “nóng”, mình sợ bỏ lỡ. Thấy giá rẻ hơn xung quanh, mình vội đặt cọc. Nhưng trong bất động sản, sai một lần có thể kẹt vốn nhiều năm, thậm chí mất luôn cơ hội làm ăn khác.

Một danh mục bất động sản an toàn không bắt đầu từ câu hỏi “mua chỗ nào lời nhanh?”. Nó bắt đầu từ câu hỏi đơn giản hơn: “Nếu thị trường chậm lại, tài sản này có còn giữ được giá trị, có bán được, có pháp lý rõ ràng không?”

Bản chất của đầu tư dài hạn không phải là ôm thật nhiều đất

Nhiều người mới nghĩ rằng có càng nhiều đất thì càng giàu. Nhưng với người làm kinh doanh, tài sản không chỉ nằm ở số lượng. Tài sản thật sự phải có khả năng bảo toàn vốn, tạo lợi thế lâu dài và có lối ra khi cần.

Một mảnh đất mua xong không bán được, không vay được, không xây được, không chuyển nhượng được thì dù trên giấy có tăng giá cũng chưa chắc là tài sản tốt. Nó có thể trở thành cục vốn nằm im.

Đầu tư dài hạn không có nghĩa là mua rồi bỏ đó. Đầu tư dài hạn là chọn tài sản có nền tảng tốt để thời gian đứng về phía mình. Muốn vậy, nhà đầu tư phải hiểu rõ rủi ro đầu tư trước khi nghĩ đến lợi nhuận.

Từ ngày 1/8/2024, các luật quan trọng liên quan đến thị trường bất động sản như Luật Đất đai, Luật Nhà ở và Luật Kinh doanh bất động sản được áp dụng sớm hơn so với kế hoạch ban đầu, cho thấy giao dịch bất động sản ngày càng cần đi theo hướng minh bạch, đúng quy định và có kiểm soát pháp lý rõ ràng.

Vì sao người có tiền vẫn dễ bị kẹt vốn khi mua đất?

Người có tiền thường có một điểm mạnh: quyết đoán. Nhưng trong bất động sản, quyết đoán mà thiếu kiểm tra thì rất dễ thành nóng vội.

Có người dùng tiền kinh doanh để mua đất. Có người vay thêm vì tin rằng vài tháng sau bán lại sẽ có lời. Có người mua nhiều tài sản cùng một khu vực, cùng một loại hình, cùng một mức thanh khoản. Khi thị trường tốt, nhìn rất đẹp. Nhưng khi thị trường chậm, tất cả cùng đứng lại.

Đó là một phần lý do giải thích vì sao ceo thường kẹt vốn khi bước sang đầu tư bất động sản. Không phải vì họ thiếu tiền, mà vì họ dùng tư duy “chốt nhanh” trong kinh doanh để xử lý một tài sản có chu kỳ dài hơn, thủ tục phức tạp hơn và thanh khoản chậm hơn.

Một chủ doanh nghiệp khi mua bất động sản cần tự hỏi:

Tài sản này có làm ảnh hưởng đến vốn lưu động của công ty không?

Nếu 6 tháng không bán được thì dòng tiền gia đình và doanh nghiệp có bị căng không?

Nếu lãi suất thay đổi, khoản vay có còn chịu được không?

Nếu cần tiền gấp, tài sản này có thể bán nhanh hơn thị trường không?

Nếu câu trả lời không rõ, chưa nên vội xuống tiền.

Ba trụ cột khi xây dựng danh mục an toàn

Pháp lý phải đứng trước giá bán

Giá rẻ không có nghĩa là món hời. Nhiều tài sản rẻ vì có vấn đề: chưa đủ điều kiện chuyển nhượng, vướng quy hoạch, chưa tách thửa được, lối đi chưa rõ, tranh chấp ranh giới, hoặc giấy tờ không khớp thực tế.

Với người mới, nguyên tắc dễ nhớ là: chưa rõ pháp lý thì chưa nói chuyện lợi nhuận.

Trước khi mua, cần kiểm tra tối thiểu:

Giấy chứng nhận quyền sử dụng đất có thật không.

Tên người bán có đúng là người có quyền chuyển nhượng không.

Đất có đang thế chấp, tranh chấp, kê biên hay hạn chế giao dịch không.

Mục đích sử dụng đất là gì.

Thời hạn sử dụng đất còn bao lâu.

Diện tích trên sổ có khớp với thực tế không.

Đường vào đất có hợp pháp không.

Tài sản có phù hợp với quy hoạch và kế hoạch sử dụng đất hay không.

Nếu mua xong mới phát hiện không xây được, không tách được, không chuyển mục đích được hoặc không sang tên được thì lúc đó tiền đã nằm trong thế bị động.

Thanh khoản quan trọng không kém vị trí

Một tài sản tốt không chỉ là tài sản có vị trí đẹp. Nó còn phải có người mua lại trong tương lai.

Thanh khoản nghĩa là khả năng bán ra khi cần. Có những lô đất nhìn rất hấp dẫn trên bản đồ, giá nghe rất mềm, nhưng người mua thật ít. Khi thị trường trầm xuống, loại tài sản đó thường bị đứng trước.

Muốn kiểm tra thanh khoản, đừng chỉ hỏi môi giới “khu này có dễ bán không?”. Hãy tự quan sát:

Xung quanh có giao dịch thật không.

Người mua là ai: dân ở thật, nhà đầu tư, hay chỉ là nhóm mua đi bán lại.

Có nhiều tài sản tương tự đang rao bán không.

Thời gian bán trung bình là bao lâu.

Giá rao và giá chốt có chênh nhau nhiều không.

Có ngân hàng nhận tài sản đó làm bảo đảm không.

Một tài sản có thanh khoản tốt thường không cần câu chuyện quá hào nhoáng. Nó có nhu cầu thật, pháp lý rõ và mức giá phù hợp với khả năng chi trả của nhiều người.

Dòng tiền quyết định sức chịu đựng

Người đầu tư dài hạn phải có sức chịu đựng. Sức chịu đựng không đến từ niềm tin, mà đến từ dòng tiền.

Nếu dùng toàn bộ tiền nhàn rỗi để mua một tài sản, nhà đầu tư sẽ mất sự linh hoạt. Nếu dùng vốn vay quá lớn, tài sản chưa kịp tăng giá thì áp lực trả lãi đã đến trước. Nếu lấy tiền vận hành doanh nghiệp đi mua đất, chỉ cần doanh thu chậm một vài tháng là cả hai bên đều căng.

Vì vậy, trước khi mua, cần làm một bài toán đơn giản:

Tổng tiền mình có là bao nhiêu?

Số tiền thật sự có thể đầu tư mà không ảnh hưởng cuộc sống là bao nhiêu?

Doanh nghiệp cần giữ lại bao nhiêu vốn vận hành?

Gia đình cần quỹ dự phòng bao nhiêu tháng?

Khoản vay tối đa có thể chịu được là bao nhiêu?

Nếu tài sản không bán được trong 12 đến 24 tháng thì có sao không?

Người biết quản lý dòng tiền doanh nghiệp sẽ không dùng hết tiền mặt chỉ để đổi lấy cảm giác “đã sở hữu đất”. Với chủ doanh nghiệp, tiền mặt giống như oxy. Thiếu oxy thì tài sản đẹp cũng không cứu được hệ thống.

Cách chia danh mục bất động sản cho người đầu tư dài hạn

Một danh mục an toàn nên có nhiều lớp, giống như xây một căn nhà. Có nền móng, có phần giữ ổn định, có phần tăng trưởng và có phần dự phòng.

Lớp thứ nhất: tài sản nền tảng

Đây là phần tài sản ưu tiên an toàn nhất. Có thể là nhà ở thật, đất có pháp lý rõ, vị trí dễ hiểu, nhu cầu sử dụng thật. Phần này không cần tăng giá quá nhanh, nhưng phải dễ kiểm tra, dễ nắm giữ và dễ chuyển nhượng.

Tài sản nền tảng phù hợp với người mới vì nó giúp giữ vốn trước. Khi chưa có nhiều kinh nghiệm, đừng bắt đầu bằng loại tài sản quá phức tạp.

Lớp thứ hai: tài sản tăng trưởng có kiểm soát

Đây là phần có kỳ vọng tăng giá trong trung và dài hạn, nhưng vẫn phải nằm trong vùng pháp lý rõ. Có thể là tài sản hưởng lợi từ hạ tầng, dân cư phát triển, khu vực có nhu cầu ở thật hoặc sản xuất kinh doanh thật.

Nhưng cần nhớ: kỳ vọng không thay thế được hồ sơ pháp lý. Thông tin quy hoạch, định hướng phát triển, hạ tầng tương lai chỉ nên được xem là yếu tố cộng thêm. Không nên mua chỉ vì nghe tin.

Lớp thứ ba: tài sản có dòng tiền

Nếu có kinh nghiệm hơn, nhà đầu tư có thể cân nhắc tài sản tạo dòng tiền như nhà cho thuê, mặt bằng nhỏ, phòng trọ, kho bãi hoặc bất động sản phục vụ nhu cầu sử dụng thực tế. Ưu điểm là có tiền về đều. Nhược điểm là phải quản lý vận hành, bảo trì, xử lý khách thuê và tính toán thuế phí.

Với nhóm này, cần nhìn lợi nhuận sau chi phí, không nhìn doanh thu cho thuê trên giấy. Chi phí sửa chữa, thời gian trống phòng, thuế, lãi vay và công quản lý đều phải tính vào.

Lớp thứ tư: tiền mặt và quỹ dự phòng

Đây là phần nhiều người bỏ qua nhất. Nhưng trong đầu tư dài hạn, tiền mặt là hàng rào bảo vệ.

Không nên dùng toàn bộ tiền để mua đất. Một nhà đầu tư cẩn trọng luôn có quỹ dự phòng cho gia đình, quỹ dự phòng cho doanh nghiệp và quỹ cơ hội để khi thị trường có tài sản tốt, mình không bị động.

Đôi khi không mua gì cũng là một quyết định đầu tư tốt, nếu chưa đủ thông tin hoặc chưa đủ biên an toàn.

Các bước kiểm tra trước khi đưa tài sản vào danh mục

Bước 1: Kiểm tra mục tiêu mua

Trước khi xem đất, hãy xác định mình mua để làm gì. Mua giữ vốn, mua tích lũy, mua cho thuê, mua để ở, hay mua chờ tăng giá dài hạn.

Mục tiêu khác nhau thì tiêu chí khác nhau. Người mua để ở cần tiện ích, giao thông, trường học, bệnh viện. Người mua tích lũy cần pháp lý và khả năng giữ giá. Người mua cho thuê cần dòng tiền. Người mua tăng trưởng cần biên an toàn và thời gian nắm giữ đủ dài.

Không rõ mục tiêu thì rất dễ bị cuốn theo lời giới thiệu.

Bước 2: Kiểm tra pháp lý gốc

Đây là bước không được bỏ qua. Hãy xem giấy tờ thật, không chỉ xem ảnh chụp. Kiểm tra thông tin chủ đất, số thửa, tờ bản đồ, diện tích, loại đất, thời hạn sử dụng, ghi chú trên sổ.

Nếu có dấu hiệu bất thường, cần hỏi cơ quan có thẩm quyền hoặc người có chuyên môn trước khi đặt cọc.

Bước 3: Kiểm tra quy hoạch

Quy hoạch không phải là chuyện nghe kể. Cần kiểm tra bằng nguồn chính thức, hồ sơ địa phương hoặc cơ quan chuyên môn. Một thửa đất có thể đang đẹp ngoài thực tế nhưng lại nằm trong khu vực có định hướng sử dụng khác.

Đặc biệt, không nên mua chỉ vì nghe “sắp lên thổ cư”, “sắp mở đường”, “sắp có dự án lớn”. Những thông tin đó phải được kiểm chứng.

Bước 4: Kiểm tra giá thật

Người mới rất dễ nhầm giá rao là giá thị trường. Giá rao là mong muốn của người bán. Giá thị trường phải nhìn ở giao dịch thật.

Muốn phân biệt giá trị thật và giá ảo, hãy so sánh nhiều tài sản tương đồng: cùng pháp lý, cùng vị trí, cùng diện tích, cùng đường, cùng khả năng sử dụng. Nếu một tài sản rẻ bất thường, cần hỏi vì sao rẻ. Nếu một tài sản cao bất thường, cần hỏi ai là người mua lại với mức giá đó.

Bước 5: Kiểm tra khả năng bán ra

Trước khi mua, hãy giả định mình cần bán sau 1 năm, 3 năm hoặc 5 năm. Ai sẽ là người mua? Họ mua để làm gì? Họ có vay ngân hàng được không? Khu vực đó có nhu cầu thật không?

Đừng chỉ tính đầu vào. Lối ra mới là thứ quyết định tài sản có an toàn hay không.

Bước 6: Kiểm tra dòng tiền cá nhân và doanh nghiệp

Nếu là chủ doanh nghiệp, cần tách tiền công ty và tiền đầu tư cá nhân. Đây là nguyên tắc rất quan trọng. Tiền kinh doanh dùng sai mục đích có thể khiến doanh nghiệp thiếu vốn nhập hàng, trả lương, xoay vòng hoặc xử lý rủi ro.

Không ít người mua được đất nhưng lại làm doanh nghiệp yếu đi. Khi doanh nghiệp thiếu tiền, họ buộc phải bán đất trong lúc thị trường không thuận lợi. Đó là lúc tài sản tốt cũng có thể bị bán với giá không tốt.

Bước 7: Kiểm tra hợp đồng và thủ tục sang tên

Khi ký hợp đồng đặt cọc mua đất, cần ghi rõ thông tin tài sản, thông tin các bên, số tiền cọc, thời hạn công chứng, nghĩa vụ thuế phí, điều kiện hoàn cọc, phạt cọc và tình huống phát sinh nếu tài sản không đủ điều kiện chuyển nhượng.

Đặt cọc không nên làm qua loa. Một tờ giấy viết tay thiếu điều khoản có thể mở ra tranh chấp rất mệt mỏi.

Sau khi công chứng chuyển nhượng, người mua cần thực hiện thủ tục đăng ký biến động, sang tên theo đúng quy định. Cổng Dịch vụ công Quốc gia nêu quy trình nộp hồ sơ tại cơ quan tiếp nhận hoặc qua môi trường điện tử tùy trường hợp; thời gian đăng ký biến động trong trường hợp chuyển nhượng, thừa kế, tặng cho, góp vốn bằng quyền sử dụng đất thường không quá 10 ngày kể từ ngày nhận hồ sơ hợp lệ, chưa tính thời gian nghỉ, nghĩa vụ tài chính và một số trường hợp cần xử lý thêm.

Những loại tài sản người mới nên cẩn trọng

Tài sản pháp lý chưa hoàn chỉnh

Đây là nhóm rủi ro cao nhất với người mới. Ví dụ: đất chưa có sổ riêng, đất mua bán bằng giấy tay, đất chưa đủ điều kiện tách thửa, đất đang chờ chuyển mục đích, đất có lối đi chưa rõ ràng, đất đang tranh chấp hoặc tài sản chưa thể sang tên ngay.

Người có kinh nghiệm đôi khi vẫn xử lý được, nhưng người mới không nên bước vào khi chưa có người kiểm tra độc lập.

Tài sản tăng giá quá nhanh trong thời gian ngắn

Bất động sản tăng nhanh chưa chắc xấu. Nhưng tăng quá nhanh mà không đi kèm dân cư, hạ tầng, việc làm, nhu cầu sử dụng thật thì phải rất cẩn trọng.

Giá tăng do tin đồn thường đi nhanh và rút cũng nhanh. Người vào sau dễ bị kẹt.

Tài sản phụ thuộc hoàn toàn vào một câu chuyện tương lai

Nếu toàn bộ lý do mua chỉ là “sắp có đường”, “sắp lên quận”, “sắp có khu công nghiệp”, “sắp có dự án lớn”, thì đó là tài sản phụ thuộc nhiều vào kỳ vọng.

Kỳ vọng có thể đúng, có thể sai, có thể đúng nhưng rất lâu mới xảy ra. Nhà đầu tư cần đủ tiền, đủ thời gian và đủ bình tĩnh để chờ. Nếu không, áp lực sẽ đến trước kết quả.

Tài sản dùng đòn bẩy quá cao

Vay vốn không sai. Nhưng vay quá sức là rủi ro.

Nếu tiền lãi hằng tháng khiến gia đình căng thẳng hoặc doanh nghiệp thiếu vốn, khoản đầu tư đó đã vượt ngưỡng an toàn. Khi áp lực tài chính tăng, nhà đầu tư dễ bán sai thời điểm.

Với các giao dịch chuyển nhượng bất động sản, nghĩa vụ thuế cũng cần được tính trước trong bài toán dòng tiền; theo thông tin chính sách được công bố, thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng bất động sản của cá nhân cư trú được xác định theo giá chuyển nhượng nhân với thuế suất 2%.

Góc nhìn tài sản cho nhà đầu tư dài hạn

Một danh mục tốt không cần quá phức tạp. Điều quan trọng là mỗi tài sản phải có vai trò rõ ràng.

Có tài sản để giữ vốn.

Có tài sản để tăng trưởng.

Có tài sản tạo dòng tiền.

Có tiền mặt để phòng thủ.

Có lối thoát nếu thị trường thay đổi.

Thị trường năm 2025 ghi nhận nguồn cung và thanh khoản cải thiện, với khoảng 579.718 giao dịch bất động sản thành công trong cả năm, tăng khoảng 7,7% so với năm 2024; tuy vậy tồn kho ở một số nhóm sản phẩm cũng tăng trở lại trong nửa cuối năm, cho thấy nhà đầu tư vẫn cần chọn lọc kỹ thay vì mua theo tâm lý đám đông.

Điều này nói lên một việc rất thực tế: thị trường có thể có cơ hội, nhưng không phải tài sản nào cũng là cơ hội. Người mua cần đi chậm hơn tin đồn một bước, nhưng đi chắc hơn người khác một bước.

Checklist đơn giản trước khi xuống tiền

Trước khi đưa một bất động sản vào danh mục, hãy tự trả lời những câu này:

Tôi mua tài sản này để làm gì?

Tôi có hiểu rõ pháp lý của tài sản chưa?

Tôi đã kiểm tra quy hoạch bằng nguồn đáng tin cậy chưa?

Tôi đã so sánh giá với giao dịch thật chưa?

Nếu cần bán, ai sẽ mua lại?

Nếu thị trường chậm 2 năm, tôi có giữ được không?

Nếu lãi suất thay đổi, tôi có chịu được không?

Tôi có đang dùng tiền vận hành doanh nghiệp để mua không?

Tôi đã tính thuế, phí, chi phí sang tên chưa?

Tôi đã chuẩn bị đủ hồ sơ sang tên sổ đỏ và phương án xử lý nếu phát sinh chưa?

Nếu có từ hai câu trở lên chưa trả lời được, hãy chậm lại.

Lời khuyên chân thành cho người mới

Bất động sản là kênh tích sản tốt nếu đi đúng. Nhưng nó không dành cho sự nóng vội.

Người mới không nên bước vào thị trường với tâm lý phải mua cho kịp người khác. Càng có tiền, càng phải bình tĩnh. Càng là chủ doanh nghiệp, càng phải giữ kỷ luật dòng tiền. Và càng đầu tư dài hạn, càng phải xem pháp lý là nền móng.

Một danh mục bất động sản an toàn không được xây bằng lời hứa. Nó được xây bằng kiểm tra, so sánh, tính toán và sự tỉnh táo.

Nếu chưa đủ kinh nghiệm, nên có người đồng hành độc lập để cùng kiểm tra pháp lý, quy hoạch, giá, dòng tiền và lối thoát. Không phải để quyết định thay mình, mà để giúp mình nhìn rõ hơn trước khi đặt bút ký.

Vì trong đầu tư bất động sản, kiếm tiền chậm một chút không sao. Nhưng sai pháp lý, sai dòng tiền, sai lối ra thì cái giá phải trả thường rất đắt.