Nhiều người có tiền nhưng vẫn sợ bước vào thị trường chứng khoán vì nghe quá nhiều câu chuyện “mua theo người quen”, “đu đỉnh”, “kẹt vốn”, hoặc mở tài khoản xong không biết mình đang mua cái gì. Với chủ doanh nghiệp hoặc người mới từng quen với đất, vàng, tiết kiệm, chứng khoán có vẻ nhanh hơn, linh hoạt hơn, nhưng cũng dễ khiến người thiếu chuẩn bị ra quyết định vội vàng. Bài viết này giúp bạn hiểu bản chất chứng khoán bằng ngôn ngữ dễ hiểu, đặt an toàn pháp lý và quản trị dòng tiền lên trước kỳ vọng lợi nhuận.

Chứng khoán là gì? Hiểu đơn giản như một loại tài sản có giấy tờ rõ ràng

Chứng khoán là một loại tài sản tài chính. Theo quy định pháp luật Việt Nam, chứng khoán bao gồm các loại như cổ phiếu, trái phiếu, chứng chỉ quỹ, chứng quyền, chứng khoán phái sinh và một số loại khác theo quy định. Nói đời thường, khi bạn mua chứng khoán, bạn không cầm một mảnh đất hay một thỏi vàng, mà bạn sở hữu một quyền tài sản được ghi nhận trên hệ thống hợp pháp.

Cổ phiếu có thể hiểu là bạn góp một phần vốn vào doanh nghiệp và kỳ vọng doanh nghiệp đó làm ăn tốt hơn trong tương lai. Trái phiếu thường là khoản doanh nghiệp hoặc tổ chức phát hành vay tiền từ nhà đầu tư và cam kết trả theo điều kiện đã công bố. Chứng chỉ quỹ là cách bạn góp tiền vào một quỹ đầu tư, để đội ngũ quản lý quỹ thay bạn phân bổ vào nhiều tài sản khác nhau. Điểm quan trọng là dù mua loại nào, người mới phải hiểu rõ rủi ro đầu tư trước khi nghĩ đến chuyện kiếm lời.

Vì sao người có tiền vẫn dễ mất tiền khi mới tham gia?

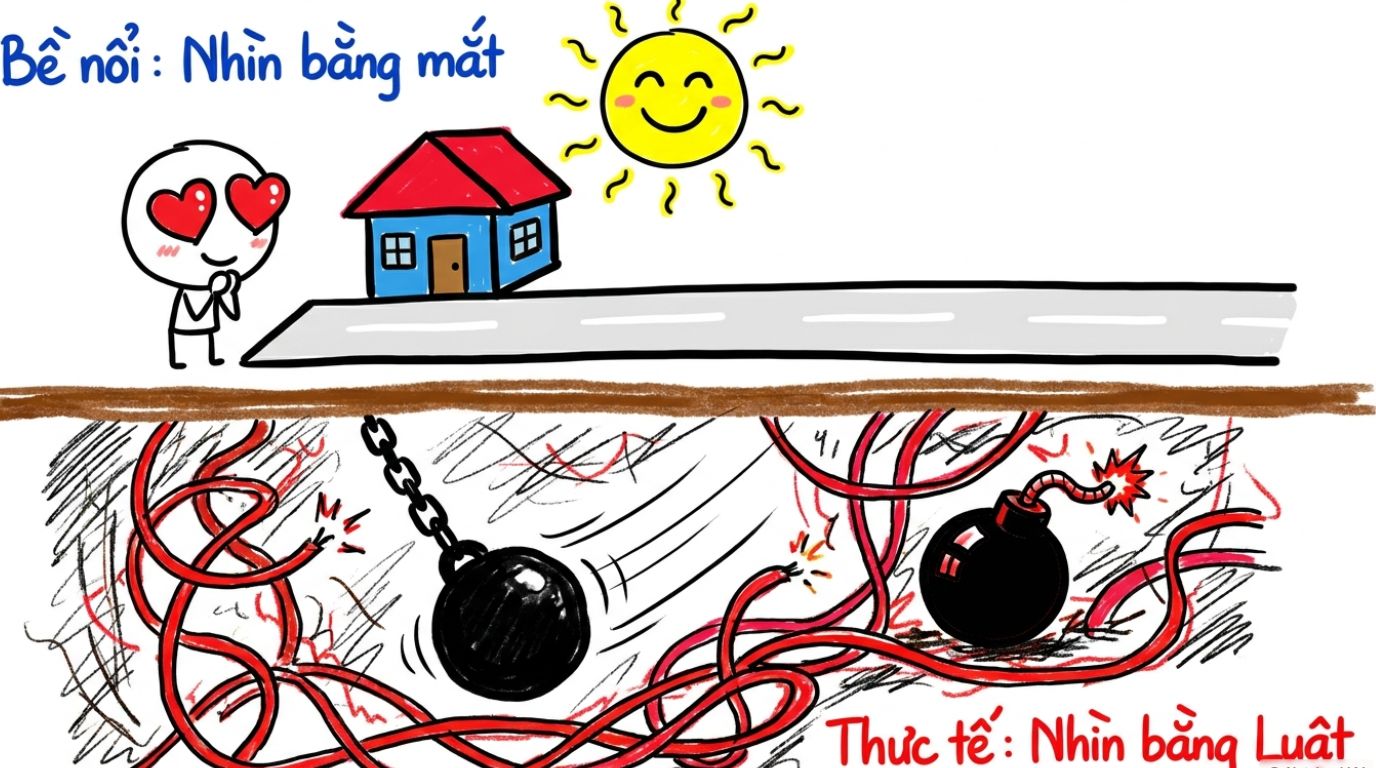

Rủi ro lớn nhất của người mới không phải là không biết bấm nút mua bán. Rủi ro lớn nhất là mua một tài sản mình chưa hiểu, bằng số tiền không nên dùng, trong thời điểm tâm lý bị cuốn theo đám đông. Người có dòng tiền tốt từ kinh doanh thường quen ra quyết định nhanh, nhưng thị trường tài chính không vận hành giống việc nhập hàng, mở chi nhánh hay mua một lô đất.

Trong kinh doanh, chủ doanh nghiệp luôn nhìn ba thứ: tiền vào, tiền ra và đường thoát khi tình huống xấu xảy ra. Đầu tư chứng khoán cũng vậy. Một cổ phiếu có thể tăng giá, nhưng nếu bạn mua bằng tiền cần dùng để trả lương, trả nợ hoặc xoay vòng hàng hóa, thì chỉ một nhịp giảm mạnh cũng có thể làm kế hoạch tài chính bị đảo lộn. Vì vậy, trước khi hỏi “mã nào tốt?”, hãy hỏi “nếu khoản này giảm 20-30%, đời sống và doanh nghiệp của tôi có bị ảnh hưởng không?”.

Chứng khoán khác gì đất, vàng và gửi tiết kiệm?

Đất thường có tính hữu hình, người mua nhìn thấy vị trí, pháp lý, quy hoạch và tiềm năng sử dụng. Nhưng đất cũng có nhược điểm là thanh khoản không phải lúc nào cũng nhanh, đặc biệt khi thị trường chậm hoặc người bán cần tiền gấp. Vàng dễ hiểu, dễ mua bán, nhưng giá biến động theo nhiều yếu tố vĩ mô và tâm lý trú ẩn. Gửi tiết kiệm thường ổn định hơn, nhưng mức sinh lời thường thấp hơn kỳ vọng của người muốn tăng trưởng tài sản.

Chứng khoán nằm ở giữa: thanh khoản cao hơn bất động sản, dễ bắt đầu hơn mua đất, nhưng biến động giá hàng ngày có thể làm người mới hoang mang. Khi so sánh cổ phiếu và trái phiếu, người mới có thể hiểu đơn giản: cổ phiếu giống việc đồng hành với kết quả kinh doanh của doanh nghiệp, còn trái phiếu giống việc cho vay theo điều kiện phát hành. Không có kênh nào tuyệt đối an toàn; chỉ có kênh phù hợp hoặc không phù hợp với mục tiêu, thời gian và sức chịu rủi ro của từng người.

Trước khi mở tài khoản, cần hiểu tài khoản chứng khoán hoạt động ra sao

Để giao dịch trên thị trường chứng khoán, nhà đầu tư thường mở tài khoản tại công ty chứng khoán là thành viên giao dịch. Các tài sản chứng khoán được lưu ký, ghi nhận quyền sở hữu trên hệ thống lưu ký; VSDC cho biết chứng khoán lưu ký của khách hàng được quản lý tách biệt với tài sản của VSDC và thành viên lưu ký. Đây là điểm người mới nên hiểu để phân biệt giữa tài sản hợp pháp được ghi nhận và các lời mời gọi đầu tư không rõ nền tảng pháp lý.

Một nguyên tắc quan trọng của thị trường chứng khoán là công khai, minh bạch, bảo vệ quyền lợi hợp pháp của nhà đầu tư, đồng thời nhà đầu tư phải tự chịu trách nhiệm về rủi ro trong quyết định của mình. Nói cách khác, pháp luật tạo khung để thị trường vận hành, nhưng không ai bảo đảm bạn mua là chắc chắn có lãi.

Checklist 7 bước trước khi người mới xuống tiền

Bước 1: Kiểm tra mục tiêu tiền của mình

Bạn đầu tư để tích sản dài hạn, học thị trường, tạo dòng tiền phụ hay tìm kênh thay thế khi bất động sản chậm thanh khoản? Mỗi mục tiêu dẫn đến cách chọn sản phẩm khác nhau. Người muốn tích sản 5-10 năm không nên hành động giống người lướt sóng vài ngày. Chủ doanh nghiệp càng cần rõ mục tiêu, vì tiền nhàn rỗi của cá nhân và tiền vận hành doanh nghiệp phải tách riêng.

Bước 2: Chỉ dùng phần vốn có thể chịu biến động

Không nên dùng tiền trả lương, tiền thuế, tiền nhập hàng, tiền trả nợ hoặc tiền dự phòng gia đình để mua chứng khoán. Đây là nguyên tắc nền tảng của lập kế hoạch tài chính cá nhân. Nếu một khoản tiền có thời hạn sử dụng trong 3-6 tháng tới, nó không nên được đưa vào tài sản biến động mạnh.

Bước 3: Chọn công ty chứng khoán hợp pháp, rõ thông tin

Người mới nên mở tài khoản tại công ty chứng khoán được cấp phép, có hệ thống giao dịch rõ ràng, hợp đồng minh bạch, phí công bố đầy đủ và kênh hỗ trợ chính thức. Cần cảnh giác với các sàn, nhóm, ứng dụng hoặc cá nhân hứa hẹn lợi nhuận cố định, yêu cầu chuyển tiền vào tài khoản lạ, hoặc mời giao dịch sản phẩm không rõ pháp lý. Ủy ban Chứng khoán Nhà nước từng cảnh báo rằng khi tham gia các sàn giao dịch chứng khoán trực tuyến không đúng quy định, nhà đầu tư có thể phải tự chịu trách nhiệm và không được pháp luật bảo vệ.

Bước 4: Hiểu mình đang mua cổ phiếu, trái phiếu hay chứng chỉ quỹ

Đừng mua chỉ vì thấy mã tăng giá. Hãy tự trả lời: doanh nghiệp này làm gì, kiếm tiền từ đâu, nợ nhiều hay ít, lợi nhuận có ổn định không, cổ phiếu đang được định giá cao hay thấp, và nếu cần bán thì thanh khoản có đủ không. Với trái phiếu, cần đọc kỹ tổ chức phát hành, tài sản bảo đảm, kỳ hạn, lãi suất, điều kiện thanh toán và rủi ro chậm trả. Với chứng chỉ quỹ, cần xem chiến lược đầu tư, phí, lịch sử vận hành và mức biến động.

Bước 5: Không dùng đòn bẩy khi chưa có kinh nghiệm

Vay margin có thể làm lợi nhuận tăng nhanh khi đúng, nhưng cũng khiến thua lỗ nặng hơn khi sai. Với người mới, đặc biệt là chủ doanh nghiệp đã có áp lực vốn trong kinh doanh, việc dùng thêm nợ để đầu tư dễ làm rủi ro chồng rủi ro. Một quyết định đầu tư tốt phải giúp bạn ngủ được, không phải khiến bạn canh bảng giá từng phút.

Bước 6: Có kế hoạch thoát trước khi mua

Trước khi mua, hãy ghi ra ba kịch bản: nếu tăng thì chốt thế nào, nếu đi ngang thì giữ bao lâu, nếu giảm thì cắt lỗ ở mức nào. Không có kế hoạch thoát, người mới thường biến một khoản đầu tư ngắn hạn thành “nắm giữ bất đắc dĩ”. Đây là lỗi rất giống mua đất không kiểm tra thanh khoản: lúc mua thì nghĩ dễ bán, đến khi cần tiền mới biết thị trường không đứng về phía mình.

Bước 7: Ghi nhật ký đầu tư

Mỗi lần mua, hãy ghi lý do mua, giá mua, kỳ vọng, rủi ro và thời hạn nắm giữ. Sau vài tháng, bạn sẽ thấy mình sai vì thiếu kiến thức, vì nghe người khác, vì tham, hay vì sợ. Đó là kinh nghiệm đầu tư chứng khoán thực tế nhất, không đến từ lời khoe lãi của người khác mà đến từ dữ liệu của chính bạn.

Người mới nên bắt đầu như thế nào để không bị cuốn theo cảm xúc?

Một cách thận trọng là bắt đầu bằng số vốn nhỏ, đủ để học nhưng không đủ để làm bạn mất bình tĩnh. Bạn có thể chia tiền thành nhiều phần: một phần dự phòng an toàn, một phần cho tài sản ổn định hơn, một phần nhỏ cho chứng khoán. Khi đã hiểu báo cáo tài chính, chu kỳ thị trường và kỷ luật mua bán, bạn mới tăng tỷ trọng.

Nhiều nội dung hướng dẫn chơi chứng khoán trên mạng thường tập trung vào cách đặt lệnh, chọn mã, nhìn biểu đồ. Những thứ đó có ích, nhưng chưa đủ. Người mới cần hiểu rằng đầu tư không phải trò chơi may rủi; đó là quá trình ra quyết định dựa trên thông tin, kỷ luật và giới hạn rủi ro. Nếu bạn chưa hiểu sản phẩm, chưa biết dòng tiền của mình chịu được bao nhiêu, thì tốt nhất chưa nên xuống tiền lớn.

Góc nhìn của chủ doanh nghiệp: chứng khoán là tài sản, không phải nơi “gỡ vốn”

Với chủ doanh nghiệp, chứng khoán chỉ nên là một phần trong bức tranh tài sản tổng thể. Tiền kinh doanh cần ưu tiên vận hành, trả nghĩa vụ đúng hạn, duy trì quỹ dự phòng và tạo năng lực tăng trưởng chính. Tiền đầu tư nên là phần đã được tách riêng, không làm nghẽn dòng tiền nếu thị trường giảm.

Một sai lầm phổ biến là thấy thị trường tăng mạnh rồi chuyển tiền lớn từ hoạt động kinh doanh sang đầu tư ngắn hạn. Khi thị trường đảo chiều, doanh nghiệp vừa mất cơ hội kinh doanh, vừa bị căng dòng tiền. Vì vậy, khi chọn kênh đầu tư, hãy nhìn theo thứ tự: bảo toàn vốn, thanh khoản, pháp lý, khả năng hiểu tài sản, rồi mới đến lợi nhuận kỳ vọng.

Những lỗi người mới cần tránh

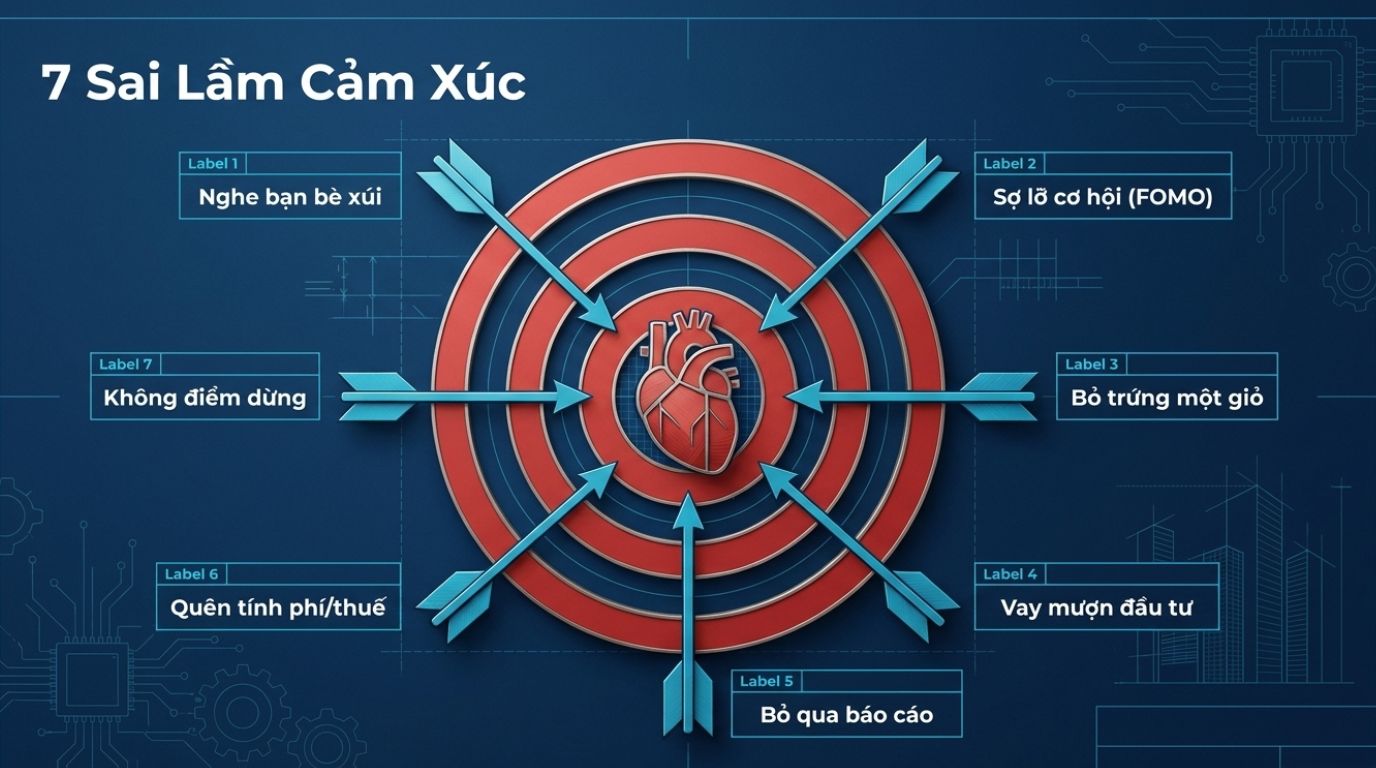

Người mới thường sai ở vài điểm rất đời thường: mua vì nghe bạn bè, mua vì sợ bỏ lỡ, mua quá nhiều vào một mã, dùng tiền vay, không đọc thông tin doanh nghiệp, không biết phí giao dịch, không hiểu thuế và không có điểm dừng. Nếu gom lại thành nhóm 7 sai lầm đầu tư chứng khoán, thì sai lầm lớn nhất vẫn là để cảm xúc cầm lái thay vì kế hoạch.

Hãy nhớ: thị trường luôn còn đó. Cơ hội không biến mất chỉ vì hôm nay bạn chưa mua. Nhưng vốn có thể biến mất rất nhanh nếu bạn mua sai, mua quá sức hoặc mua thứ mình không hiểu.

Mở tài khoản dễ, giữ được tiền mới khó

Chứng khoán là một kênh đầu tư hợp pháp, có tính thanh khoản cao và phù hợp với người muốn xây dựng tài sản dài hạn nếu biết quản trị rủi ro. Nhưng với người mới, việc quan trọng nhất không phải là tìm mã tăng nhanh, mà là hiểu mình đang mua gì, dùng nguồn tiền nào, chịu được rủi ro bao nhiêu và có kế hoạch thoát ra sao.

Một lời khuyên trung lập: trước khi xuống tiền lớn, bạn nên có người đồng hành đủ hiểu pháp lý, tài chính và quản trị rủi ro để soi lại quyết định. Không phải để họ quyết định thay bạn, mà để giúp bạn tránh mua sai, tránh dùng sai nguồn vốn và tránh biến đầu tư thành áp lực tài chính.