Nhiều người mua đất lần đầu không mất tiền vì thị trường xấu, mà mất tiền vì kiểm tra chưa đủ trước khi xuống tiền. Có người mua xong mới biết đất vướng quy hoạch, chưa đủ điều kiện sang tên, hoặc muốn bán lại thì không ai mua. Với bất động sản, lời chưa chắc đã đến ngay, nhưng sai pháp lý thì có thể trả giá rất lâu. Bài viết này giúp bạn nhìn một khu đất theo ba góc quan trọng nhất: quy hoạch, pháp lý và thanh khoản.

Vì sao người mới dễ mua sai đất?

Người mới thường mua đất bằng cảm xúc nhiều hơn bằng quy trình. Thấy giá rẻ, nghe người quen giới thiệu, nghe nói khu đó sắp phát triển, hoặc thấy nhiều người đang mua là bắt đầu lo sợ mình bỏ lỡ cơ hội.

Nhưng đất không giống một món hàng bình thường. Mua sai một chiếc điện thoại thì đổi được. Mua sai một khu đất thì có thể kẹt vốn nhiều năm, khó bán, khó xây, khó vay, thậm chí khó sang tên.

Điều đáng nói là nhiều rủi ro có thể phát hiện trước nếu người mua chịu kiểm tra kỹ. Không cần phải là chuyên gia pháp lý, nhưng người mua phải có tư duy cơ bản: trước khi hỏi “đất này lời bao nhiêu?”, hãy hỏi “đất này có an toàn không?”.

Muốn hiểu rõ rủi ro đầu tư, người mua cần nhìn khu đất qua ba lớp: quy hoạch cho biết đất có phù hợp định hướng sử dụng không, pháp lý cho biết quyền sử dụng đất có đủ rõ ràng không, còn thanh khoản cho biết sau này có dễ bán lại không.

Quy hoạch: Đất có đúng hướng sử dụng hay không?

Quy hoạch không phải là tin đồn

Khi nghe một khu đất “sắp lên giá”, “sắp mở đường”, “sắp lên thổ cư”, người mua cần rất tỉnh táo. Những câu nói đó có thể đúng, cũng có thể chỉ là thông tin truyền miệng. Trong đầu tư đất, tin đồn không thể thay thế hồ sơ kiểm tra.

Quy hoạch sử dụng đất là việc phân bổ đất cho các mục tiêu phát triển trong một thời kỳ nhất định; kế hoạch sử dụng đất là phần triển khai theo thời gian. Đây là nội dung được quy định trong Luật Đất đai 2024 và các văn bản liên quan.

Nói dễ hiểu: quy hoạch cho biết khu đất đó hiện tại và tương lai được định hướng dùng vào việc gì. Có nơi phù hợp đất ở, có nơi là đất nông nghiệp, có nơi liên quan công trình công cộng, giao thông, cây xanh, hành lang bảo vệ hoặc mục đích khác.

Nếu mua đất mà không kiểm tra quy hoạch và kế hoạch sử dụng đất, người mua giống như mua một chiếc xe nhưng không biết xe đó có được phép chạy trên con đường mình muốn đi hay không.

Người mới cần kiểm tra quy hoạch như thế nào?

Cách đơn giản nhất là không chỉ xem lời giới thiệu của người bán. Người mua nên kiểm tra thông tin từ cơ quan có thẩm quyền, cổng thông tin quy hoạch nếu địa phương có công bố, văn phòng đăng ký đất đai, hoặc nhờ người có chuyên môn kiểm tra hồ sơ.

Khi kiểm tra quy hoạch, đừng chỉ hỏi một câu “có dính quy hoạch không?”. Hãy hỏi rõ hơn:

Khu đất này thuộc loại đất gì?

Có nằm trong khu vực dự kiến làm đường, công trình công cộng, hành lang bảo vệ hay không?

Có phù hợp với mục đích mình mua không?

Nếu muốn xây nhà, tách thửa, chuyển mục đích sử dụng, có cơ sở để xem xét hay không?

Có nằm trong kế hoạch sử dụng đất hằng năm hay chưa?

Người mới cần nhớ: có quy hoạch không đồng nghĩa lúc nào cũng mất đất, nhưng nếu không hiểu quy hoạch thì rất dễ mua nhầm tài sản không phù hợp với mục tiêu của mình.

Đừng mua đất chỉ vì nghe “sau này chuyển được”

Một câu rất nguy hiểm trong mua đất là: “Cứ mua đi, sau này chuyển mục đích được.”

Việc chuyển mục đích sử dụng đất không phải muốn là được ngay. Một số trường hợp phải được cơ quan nhà nước có thẩm quyền cho phép và phải thực hiện theo trình tự, thủ tục theo Luật Đất đai 2024.

Vì vậy, nếu người mua định mua đất nông nghiệp rồi kỳ vọng chuyển lên đất ở, cần kiểm tra rất kỹ. Phải xem khu đất có phù hợp quy hoạch hay không, có nằm trong kế hoạch sử dụng đất hay không, chi phí chuyển mục đích dự kiến ra sao, thời gian xử lý thế nào và có chắc phù hợp với dòng tiền của mình không.

Với chủ doanh nghiệp, đây là điểm rất quan trọng. Tiền trong kinh doanh cần quay vòng. Nếu dùng tiền kinh doanh để mua một khu đất mà mọi thứ đều phụ thuộc vào chữ “sau này”, thì rủi ro dòng tiền có thể lớn hơn tưởng tượng.

Pháp lý: Có sổ chưa đủ, phải xem sổ có sạch không

Pháp lý là hàng rào bảo vệ vốn

Trong bất động sản, pháp lý không phải là thủ tục cho có. Pháp lý là hàng rào bảo vệ tiền của người mua.

Một khu đất có thể đẹp, vị trí tốt, giá nghe có vẻ hợp lý, nhưng nếu pháp lý không rõ thì người mua vẫn nên dừng lại để kiểm tra. Bởi khi xảy ra tranh chấp, bị kê biên, sai hiện trạng, sai mục đích sử dụng hoặc không đủ điều kiện chuyển nhượng, người chịu rủi ro thường là người xuống tiền sau cùng.

Luật Đất đai 2024 quy định người sử dụng đất thực hiện quyền chuyển nhượng khi đáp ứng các điều kiện như có giấy chứng nhận, đất không có tranh chấp hoặc tranh chấp đã được giải quyết, quyền sử dụng đất không bị kê biên để bảo đảm thi hành án, còn trong thời hạn sử dụng đất và không bị áp dụng biện pháp khẩn cấp tạm thời.

Nói đời thường là: có sổ mới chỉ là bước đầu. Cần xem sổ đó có đủ điều kiện giao dịch hay không.

Checklist pháp lý người mới cần kiểm tra

Trước khi đặt cọc, người mua nên kiểm tra tối thiểu các điểm sau:

Thứ nhất, kiểm tra giấy chứng nhận quyền sử dụng đất. Xem tên chủ sử dụng đất là ai, có đúng người đang bán không, đất đứng tên cá nhân hay hộ gia đình, có đồng sở hữu không.

Thứ hai, kiểm tra diện tích trên sổ và diện tích thực tế. Nếu diện tích ngoài thực tế khác nhiều so với giấy tờ, cần làm rõ nguyên nhân trước khi mua.

Thứ ba, kiểm tra mục đích sử dụng đất. Đất ở, đất trồng cây lâu năm, đất trồng lúa, đất thương mại dịch vụ hay loại đất khác sẽ có quyền sử dụng và giá trị khác nhau.

Thứ tư, kiểm tra thời hạn sử dụng đất. Không phải loại đất nào cũng có thời hạn lâu dài.

Thứ năm, kiểm tra tranh chấp, thế chấp, kê biên. Có thể hỏi tại cơ quan có thẩm quyền, kiểm tra thông tin tại văn phòng đăng ký đất đai hoặc yêu cầu bên bán cung cấp hồ sơ rõ ràng.

Thứ sáu, kiểm tra hồ sơ địa chính và thông tin biến động. Việc đăng ký, cấp giấy chứng nhận, cập nhật thông tin đất đai hiện được hướng dẫn trong Nghị định 101/2024/NĐ-CP.

Thứ bảy, kiểm tra điều kiện sang tên. Đừng nghĩ cứ ký giấy nhận tiền là xong. Giao dịch đất cần đi đúng thủ tục để bảo vệ quyền lợi của người mua.

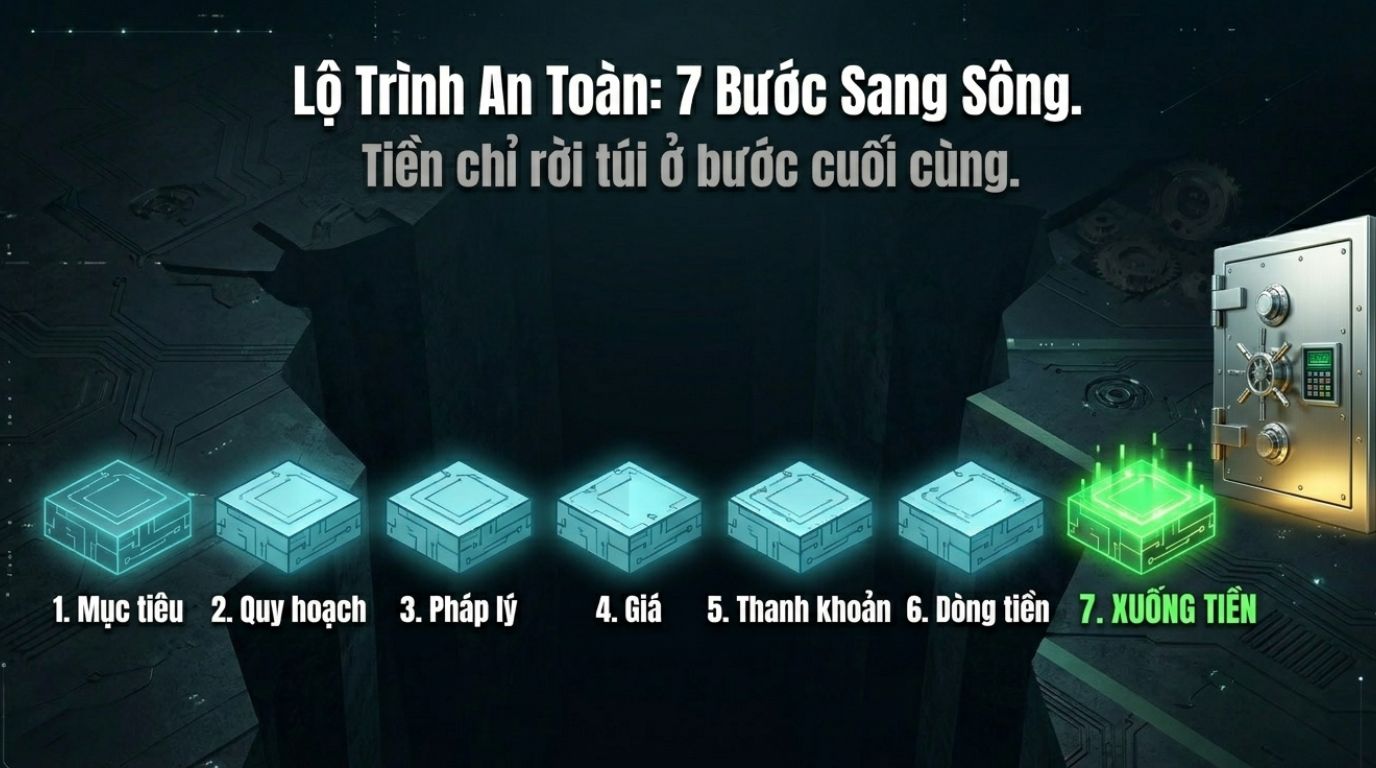

Đây cũng là tinh thần của 7 bước đầu tư bất động sản an toàn: xem mục tiêu mua, kiểm tra quy hoạch, kiểm tra pháp lý, kiểm tra giá, kiểm tra thanh khoản, tính dòng tiền, rồi mới xuống tiền.

Đặt cọc không nên làm vội

Nhiều người mất tiền không phải lúc công chứng, mà mất ngay từ lúc đặt cọc. Vì đặt cọc quá nhanh, nội dung cọc quá sơ sài, không ghi rõ điều kiện hoàn cọc, thời hạn công chứng, trách nhiệm bên bán nếu đất không đủ điều kiện giao dịch.

Khi ký hợp đồng đặt cọc mua đất, người mua nên ghi rõ thông tin thửa đất, giá mua bán, số tiền cọc, thời hạn công chứng, trách nhiệm nộp thuế phí, điều kiện hoàn cọc hoặc mất cọc, và cam kết của bên bán về tình trạng pháp lý.

Hợp đồng chuyển nhượng quyền sử dụng đất, quyền sử dụng đất và tài sản gắn liền với đất phải được công chứng hoặc chứng thực, trừ một số trường hợp pháp luật có quy định khác.

Nói đơn giản: tiền đặt cọc là tiền thật, nên giấy cọc cũng phải rõ ràng. Đừng đặt cọc chỉ vì sợ người khác mua mất.

Sang tên là bước khóa quyền lợi

Sau khi công chứng, người mua cần tiếp tục làm thủ tục đăng ký biến động, sang tên theo quy định. Nếu chỉ ký xong rồi để đó, về mặt quản trị tài sản, quyền lợi của người mua vẫn chưa được hoàn tất đầy đủ trên giấy tờ.

Với người mua mới, hồ sơ sang tên sổ đỏ là phần nên chuẩn bị kỹ từ đầu. Nên hỏi rõ cần giấy tờ gì, bên nào đi làm, thời gian dự kiến bao lâu, thuế phí ai chịu, có vướng bổ sung hồ sơ hay không.

Đầu tư an toàn không phải là mua thật nhanh. Đầu tư an toàn là mua xong có thể ngủ được, bán được, sang tên được và giải thích rõ vì sao mình mua.

Thanh khoản: Mua được chưa đủ, phải bán lại được

Thanh khoản là lối thoát của tài sản

Một khu đất không chỉ được đánh giá bằng giá mua. Nó còn phải được đánh giá bằng khả năng bán lại.

Thanh khoản nghĩa là khi cần tiền, người mua có thể bán tài sản trong thời gian hợp lý với mức giá hợp lý. Nếu mua một khu đất mà chỉ có mình thấy hay, còn thị trường không có nhu cầu, thì tài sản đó có thể biến thành “cục vốn nằm im”.

Với chủ doanh nghiệp, thanh khoản còn quan trọng hơn lợi nhuận kỳ vọng. Vì doanh nghiệp cần tiền để vận hành, trả lương, nhập hàng, xoay vòng vốn, xử lý tình huống bất ngờ. Một tài sản tăng giá trên giấy nhưng không bán được khi cần thì vẫn có thể gây áp lực tài chính.

Đó là lý do nhiều chủ doanh nghiệp gặp tình trạng tiền nằm trong đất, còn công ty lại thiếu dòng tiền. Đây là một dạng sai lầm khi dùng tiền kinh doanh mua đất mà người mới rất dễ mắc.

Cách kiểm tra thanh khoản trước khi mua

Muốn kiểm tra thanh khoản, đừng chỉ nghe môi giới nói “khu này dễ bán”. Hãy tự hỏi vài câu thực tế.

Khu đất này ai sẽ là người mua lại sau mình?

Người mua để ở, để đầu tư, để kinh doanh hay để tích sản?

Khu vực đó có giao dịch thật không, hay chỉ có tin đăng?

Giá rao và giá giao dịch thực tế có chênh quá xa không?

Nếu cần bán trong 3 đến 6 tháng, có chấp nhận giảm giá được không?

Có ngân hàng hỗ trợ vay cho tài sản này không?

Đường vào, pháp lý, diện tích, hình dáng thửa đất có dễ phù hợp với nhiều nhóm khách không?

Một khu đất có thanh khoản tốt thường có pháp lý rõ, đường đi thuận tiện, diện tích vừa tầm, giá không quá lệch thị trường và có nhu cầu sử dụng thật. Ngược lại, đất quá xa khu dân cư, pháp lý chưa rõ, giá bị đẩy cao theo tin đồn, hoặc diện tích quá kén người mua thì thanh khoản thường yếu.

Phân biệt giá trị thật và giá ảo

Một trong những kỹ năng quan trọng nhất của người mua đất là phân biệt giá trị thật và giá ảo.

Giá trị thật đến từ pháp lý rõ, quy hoạch phù hợp, hạ tầng có thật, dân cư có thật, nhu cầu sử dụng có thật và khả năng bán lại có thật.

Giá ảo thường đến từ lời đồn, tâm lý đám đông, thông tin chưa kiểm chứng, kỳ vọng quá xa hoặc việc so sánh giá không đúng bản chất.

Ví dụ, hai khu đất cùng diện tích nhưng một khu có đất ở, đường rõ, dân cư hiện hữu, dễ sang tên; khu còn lại là đất nông nghiệp, đường nhỏ, xa dân cư, chưa rõ khả năng chuyển mục đích. Nếu chỉ nhìn giá rẻ hơn mà mua, người mua có thể nhầm rẻ là cơ hội. Nhưng thực tế rẻ đôi khi là vì rủi ro cao hơn.

Đất tốt không nhất thiết là đất tăng nhanh nhất. Đất tốt là đất phù hợp với mục tiêu, dòng tiền và khả năng chịu rủi ro của người mua.

Góc nhìn tài sản cho chủ doanh nghiệp

Đừng để tài sản làm nghẽn dòng tiền

Chủ doanh nghiệp thường có một lợi thế là biết kiếm tiền. Nhưng điểm dễ rủi ro là khi dùng tiền kinh doanh để đầu tư tài sản dài hạn mà không có kế hoạch dòng tiền.

Đất là tài sản có thể giữ giá trị tốt trong dài hạn, nhưng không phải lúc nào cũng tạo dòng tiền ngay. Nếu lấy toàn bộ tiền dự phòng của doanh nghiệp để mua đất, rồi thị trường chậm lại, doanh nghiệp có thể bị căng tiền mặt.

Đây là lý do cần quản lý dòng tiền doanh nghiệp trước khi mua đất. Người chủ phải tách bạch tiền vận hành, tiền dự phòng, tiền đầu tư và tiền cá nhân. Nếu gom tất cả vào một khu đất, tài sản có thể đẹp nhưng hệ thống tài chính lại yếu.

Một câu hỏi đơn giản trước khi mua là: “Nếu khu đất này 12 tháng chưa bán được, công việc kinh doanh của tôi có bị ảnh hưởng không?”

Nếu câu trả lời là có, nên cân nhắc lại tỷ trọng vốn.

Không nên mua bằng toàn bộ niềm tin

Trong đầu tư, niềm tin là cần thiết, nhưng niềm tin phải đi cùng dữ liệu. Tin khu vực phát triển là một chuyện. Kiểm tra pháp lý, quy hoạch, giá và thanh khoản lại là chuyện khác.

Người mua đất lần đầu nên tránh ba kiểu mua nguy hiểm:

Mua vì người quen nói chắc thắng.

Mua vì thấy người khác đã mua.

Mua vì sợ vài tháng nữa giá tăng.

Một quyết định đầu tư tốt không nên bắt đầu bằng nỗi sợ bỏ lỡ. Nó nên bắt đầu bằng sự hiểu biết.

Quy trình kiểm tra thực tế trước khi xuống tiền

Bước 1: Xác định mục tiêu mua

Bạn mua để ở, để giữ tài sản, để đầu tư dài hạn, để cho thuê, hay để chờ tăng giá? Mỗi mục tiêu sẽ cần loại đất khác nhau.

Nếu mua để ở, cần ưu tiên pháp lý, hạ tầng, dân cư và tiện ích. Nếu mua để đầu tư dài hạn, cần xem quy hoạch, tiềm năng phát triển và lối ra. Nếu mua để giữ tiền, cần ưu tiên an toàn và thanh khoản hơn kỳ vọng lợi nhuận cao.

Bước 2: Kiểm tra quy hoạch

Không mua khi chưa biết đất thuộc quy hoạch gì. Nếu có thông tin quy hoạch, cần hiểu tác động của nó đến mục tiêu mua.

Có quy hoạch tốt chưa chắc mua được. Không vướng quy hoạch chưa chắc là tài sản tốt. Cần đặt quy hoạch vào tổng thể pháp lý, giá và thanh khoản.

Bước 3: Kiểm tra pháp lý

Xem sổ, chủ sở hữu, mục đích sử dụng, thời hạn, tranh chấp, thế chấp, kê biên, hiện trạng và điều kiện chuyển nhượng.

Nếu có điểm chưa rõ, nên dừng lại để kiểm tra. Đất còn đó thì vẫn còn cơ hội. Nhưng tiền đã đặt cọc sai thì rất mệt để lấy lại.

Bước 4: Kiểm tra giá

Không so giá bằng cảm tính. Hãy so với giao dịch thật, tài sản tương tự, cùng pháp lý, cùng vị trí, cùng khả năng sử dụng.

Một khu đất rẻ hơn thị trường có thể là cơ hội, nhưng cũng có thể vì có lỗi. Người mua cần tìm lý do vì sao nó rẻ.

Bước 5: Kiểm tra thanh khoản

Hãy tưởng tượng ngày bạn cần bán lại. Ai sẽ mua? Vì sao họ mua? Họ có vay ngân hàng được không? Họ mua để dùng vào việc gì?

Nếu không trả lời được, đừng vội xuống tiền.

Bước 6: Tính dòng tiền và quỹ dự phòng

Không dùng hết tiền để mua đất. Người mua cá nhân cần giữ tiền dự phòng sinh hoạt. Chủ doanh nghiệp cần giữ tiền vận hành doanh nghiệp.

Nếu có vay, phải tính cả tình huống thu nhập giảm, chi phí tăng, hoặc tài sản chưa bán được đúng thời điểm. Đừng để một quyết định mua đất làm cả gia đình hoặc doanh nghiệp bị áp lực.

Bước 7: Chỉ xuống tiền khi mọi thứ rõ ràng

Một giao dịch an toàn không nhất thiết phải hoàn hảo, nhưng những rủi ro chính phải được gọi tên. Biết rõ mình đang mua gì, vì sao mua, rủi ro nằm ở đâu, lối thoát là gì, khi đó quyết định mới có nền tảng.

Ưu điểm và nhược điểm của đầu tư đất dài hạn

Ưu điểm

Đất là tài sản hữu hình, dễ hiểu với người Việt Nam. Nếu pháp lý rõ, vị trí phù hợp, quy hoạch tốt và thanh khoản ổn, đất có thể là kênh tích sản dài hạn đáng cân nhắc.

Đất cũng có ưu điểm là không bị hao mòn như nhiều loại tài sản vật chất khác. Với người có tiền nhàn rỗi, đầu tư đất đúng cách có thể giúp bảo toàn giá trị tài sản trong dài hạn.

Nhược điểm

Đất không phải lúc nào cũng tạo dòng tiền. Nếu mua sai giá, sai pháp lý hoặc sai vị trí, người mua có thể bị kẹt vốn. Khi cần bán gấp, người bán có thể phải giảm giá mạnh.

Ngoài ra, đất cần kiến thức kiểm tra. Người mới nếu chỉ nghe lời giới thiệu mà không tự hiểu bản chất rất dễ mua theo cảm xúc.

Vì vậy, câu hỏi không phải là “có nên mua đất hay không?”. Câu hỏi đúng hơn là: “Khu đất này có phù hợp với mục tiêu, pháp lý, dòng tiền và lối thoát của tôi hay không?”

Mua đất an toàn là biết dừng đúng lúc

Mua đất không khó. Khó là mua đúng, mua đủ hiểu biết và mua trong khả năng tài chính của mình.

Với người mới, đừng bắt đầu bằng câu hỏi “lời bao nhiêu?”. Hãy bắt đầu bằng ba câu hỏi: quy hoạch có rõ không, pháp lý có sạch không, thanh khoản có thật không?

Một khu đất tốt không cần phải được bán bằng lời hứa quá đẹp. Nó cần được kiểm tra bằng hồ sơ, bằng thực tế và bằng tư duy quản trị vốn.

Nếu bạn chưa đủ kinh nghiệm, nên có người đồng hành trung lập để cùng kiểm tra. Không phải để quyết định thay bạn, mà để giúp bạn nhìn thấy những điểm có thể bị bỏ sót. Trong bất động sản, kiếm tiền chậm một chút không sao. Quan trọng là đừng mua sai pháp lý, đừng kẹt vốn và đừng để một quyết định vội vàng làm ảnh hưởng đến tài chính của gia đình hay doanh nghiệp.