Có người mua ngôi nhà thứ hai vì muốn cuối tuần đưa gia đình về nghỉ ngơi. Có người mua vì thấy bạn bè đã có đất, có nhà vùng ven, sợ mình chậm chân. Nhưng rủi ro lớn nhất của người mới không phải là mua xong chưa lời ngay, mà là mua nhầm tài sản pháp lý chưa rõ, khó sang tên, khó khai thác, khó bán lại khi cần tiền. Bài viết này giúp bạn nhìn ngôi nhà thứ hai không chỉ là nơi nghỉ dưỡng, mà là một tài sản cần được kiểm tra như một khoản đầu tư nghiêm túc.

Vì sao ngôi nhà thứ hai không nên chỉ là “mua để đó”?

Với người có tài chính tốt, đặc biệt là chủ doanh nghiệp, việc mua thêm một căn nhà hoặc một khu đất vùng ven nghe có vẻ hợp lý: vừa có chỗ nghỉ, vừa giữ tài sản, vừa kỳ vọng tăng giá. Nhưng thực tế, một tài sản bất động sản chỉ thật sự tốt khi trả lời được ba câu hỏi đơn giản: dùng được không, giữ được không, và bán được không.

“Dùng được” nghĩa là tài sản phù hợp với mục đích thực tế: nghỉ dưỡng, cho thuê ngắn hạn, làm farmstay nhỏ, làm nơi làm việc cuối tuần, hoặc để gia đình sử dụng lâu dài. “Giữ được” nghĩa là pháp lý rõ, chi phí duy trì không làm bạn mệt mỏi. “Bán được” nghĩa là khi cần thu hồi vốn, tài sản có người mua thật, không chỉ đẹp trên lời quảng cáo.

Từ ngày 1/8/2024, Luật Đất đai 2024, Luật Nhà ở 2023 và Luật Kinh doanh bất động sản 2023 cùng có hiệu lực, tạo khung pháp lý mới cho thị trường bất động sản. Vì vậy, người mua càng cần kiểm tra hồ sơ, mục đích sử dụng đất, quy hoạch và điều kiện giao dịch trước khi xuống tiền.

Nỗi đau của người mới: có tiền nhưng sợ mua sai

Người mới thường không thiếu tiền, họ thiếu quy trình kiểm tra. Một chủ doanh nghiệp có thể rất giỏi đọc báo cáo tài chính, nhưng khi đi mua đất lại dễ bị cuốn theo câu chuyện “khu này sắp lên”, “đường này sắp mở”, “giá này còn rẻ”. Một người mua đất lần đầu có thể chuẩn bị đủ tiền, nhưng lại chưa biết hỏi giấy tờ nào trước, kiểm tra quy hoạch ở đâu, hợp đồng đặt cọc cần ràng buộc điều gì.

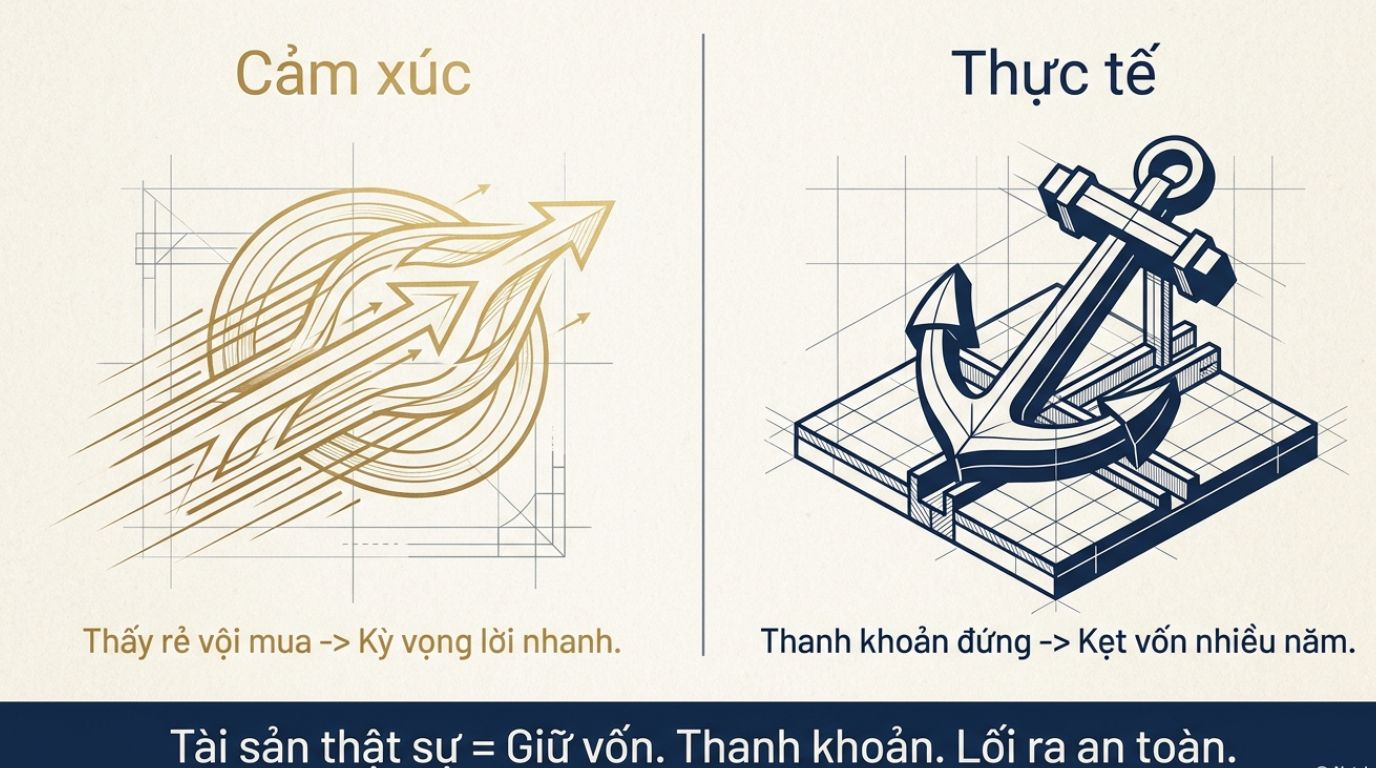

Nỗi sợ kẹt vốn là nỗi sợ rất thật. Bất động sản khác tiền gửi, vàng hay cổ phiếu ở chỗ: khi cần bán, không phải lúc nào cũng bán ngay được. Vì vậy, bước đầu tiên không phải là hỏi “mua xong lời bao nhiêu”, mà là hiểu rõ rủi ro đầu tư trước khi ký bất kỳ giấy tờ nào.

Bản chất của ngôi nhà thứ hai: tài sản đa mục tiêu, không phải món hàng cảm xúc

Một ngôi nhà thứ hai tốt nên có ít nhất ba lớp giá trị. Lớp thứ nhất là giá trị sử dụng: gia đình có thể nghỉ dưỡng, làm việc từ xa, chăm sóc sức khỏe tinh thần, hoặc tạo không gian riêng sau những ngày vận hành doanh nghiệp căng thẳng. Lớp thứ hai là giá trị khai thác: có thể cho thuê cuối tuần, cho thuê dài hạn, khai thác lưu trú nhỏ theo đúng quy định, hoặc kết hợp làm văn phòng vệ tinh. Lớp thứ ba là giá trị tài sản: pháp lý rõ, vị trí có nhu cầu thật, hạ tầng kết nối hợp lý và có khả năng chuyển nhượng khi cần.

Nhưng không phải tài sản nào cũng đủ ba lớp này. Có nơi rất đẹp để nghỉ nhưng khó cho thuê. Có nơi nghe nói tăng giá nhanh nhưng pháp lý chưa chắc đã sạch. Có nơi mua được giá thấp nhưng đường vào, tiện ích, dân cư và thanh khoản đều yếu. Người mua tỉnh táo là người biết phân biệt giá trị thật và giá ảo trước khi quyết định.

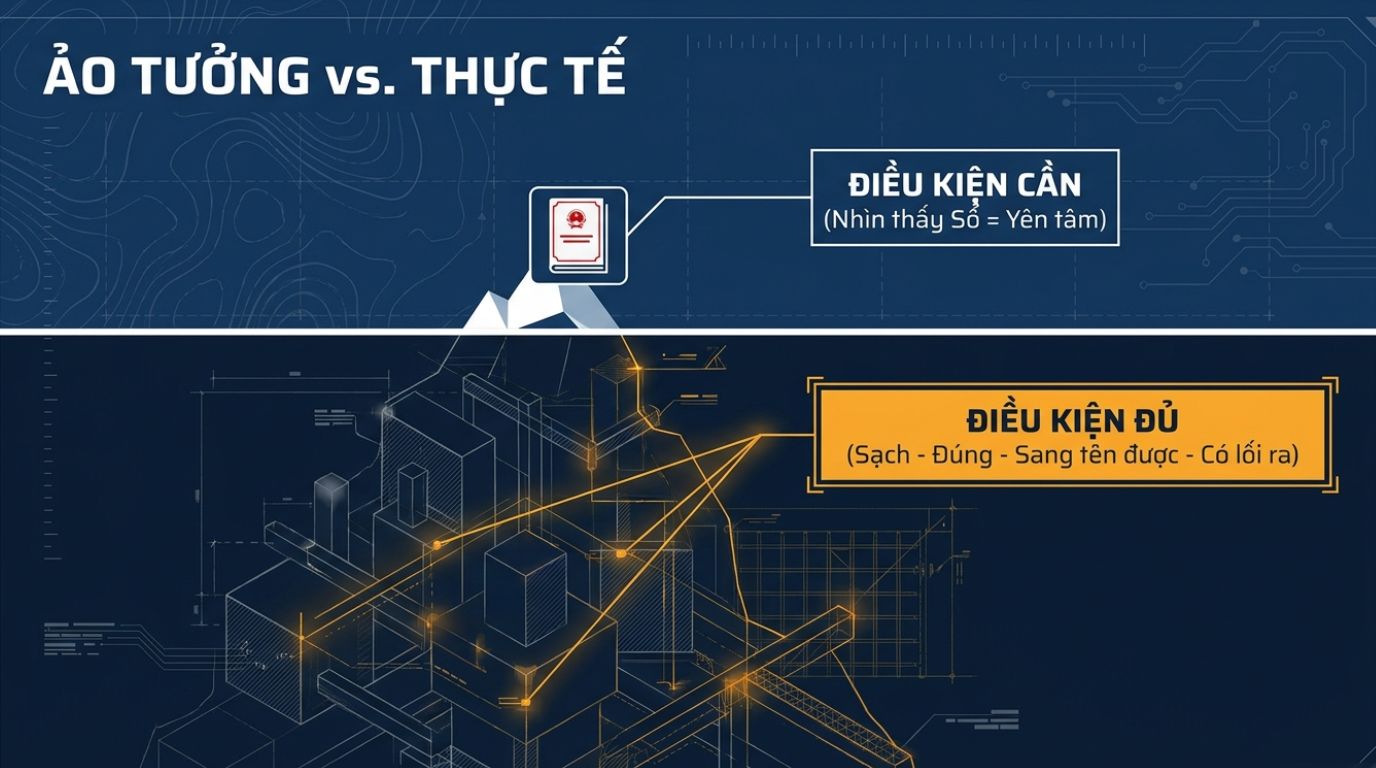

Trụ cột số 1: pháp lý phải đi trước cảm xúc

Trong bất động sản, đẹp chưa đủ. Rẻ chưa đủ. Người quen giới thiệu cũng chưa đủ. Pháp lý mới là nền móng.

Luật Đất đai 2024 quy định người sử dụng đất được thực hiện các quyền chuyển nhượng, tặng cho, thế chấp, góp vốn bằng quyền sử dụng đất khi đáp ứng đủ điều kiện theo luật; trường hợp còn nghĩa vụ tài chính thì phải hoàn thành trước khi thực hiện các quyền liên quan. Nói đời thường: trước khi mua, bạn phải chắc rằng người bán có quyền bán, thửa đất đủ điều kiện giao dịch, không vướng nghĩa vụ chưa xong, không tranh chấp và không bị hạn chế quyền chuyển nhượng.

Checklist pháp lý dễ hiểu trước khi đặt cọc

Trước khi đặt cọc, người mua nên kiểm tra tối thiểu các điểm sau:

- Có sổ riêng hay chưa, thông tin trên sổ có khớp với người bán không.

- Đất thuộc loại gì: đất ở, đất nông nghiệp, đất thương mại dịch vụ hay loại đất khác.

- Thời hạn sử dụng đất còn lâu dài hay có thời hạn.

- Có tranh chấp, kê biên, thế chấp hoặc hạn chế giao dịch không.

- Đường vào là đường công cộng, đường dân sinh ổn định hay chỉ là lối đi thỏa thuận.

- Diện tích thực tế có khớp với giấy tờ, ranh mốc có rõ không.

- Tài sản trên đất đã được ghi nhận hợp pháp chưa.

- Quy hoạch hiện tại và kế hoạch sử dụng đất hằng năm có ảnh hưởng đến mục đích mua không.

- Hợp đồng đặt cọc có điều khoản hoàn cọc nếu pháp lý không đúng như cam kết không.

- Việc sang tên có thể thực hiện ngay hay còn phụ thuộc vào thủ tục khác.

Với người mới, câu hỏi đơn giản nhất là: “Nếu hôm nay tôi mua, ngày mai tôi có thể làm thủ tục sang tên đúng quy định không?” Nếu câu trả lời còn mập mờ, chưa nên vội.

Trụ cột số 2: quy hoạch không phải tin đồn, phải là thông tin kiểm tra được

Một câu rất dễ nghe khi đi xem đất là: “Khu này sắp có dự án lớn.” Nhưng người mua nên bình tĩnh. Thông tin tốt chỉ có giá trị khi kiểm tra được từ nguồn phù hợp. Tin đồn có thể làm giá tăng trong ngắn hạn, nhưng cũng có thể khiến người mua cuối cùng trở thành người giữ tài sản ở mức giá cao.

Luật Đất đai 2024 có quy định về việc lấy ý kiến, công khai thông tin quy hoạch, kế hoạch sử dụng đất cấp tỉnh, cấp huyện và việc niêm yết/công khai tại các kênh của cơ quan có thẩm quyền. Vì vậy, trước khi mua, người mua nên kiểm tra quy hoạch và kế hoạch sử dụng đất bằng hồ sơ, bản đồ, văn bản hoặc thông tin từ cơ quan chức năng, thay vì chỉ dựa vào lời kể.

Một tài sản có thể nằm trong vùng phát triển tốt, nhưng nếu dính quy hoạch đường, công trình công cộng, hành lang bảo vệ, đất cây xanh hoặc khu vực hạn chế xây dựng, kế hoạch sử dụng của bạn có thể bị ảnh hưởng. Ngược lại, một khu đất không có câu chuyện quá ồn ào nhưng pháp lý sạch, dân cư thật, đường thật, nhu cầu thật, lại có thể là tài sản bền hơn.

Trụ cột số 3: dòng tiền phải được tính như doanh nghiệp

Chủ doanh nghiệp không nên mua ngôi nhà thứ hai bằng cảm giác “có tiền nhàn rỗi”. Tiền nào cũng có nhiệm vụ. Tiền vận hành doanh nghiệp dùng để xoay hàng, trả lương, trả nhà cung cấp, giữ tín dụng. Tiền đầu tư cá nhân dùng để tích sản, phòng thủ, tạo dòng tiền hoặc tăng giá trị tài sản theo thời gian.

Sai lầm phổ biến là lấy dòng tiền kinh doanh đang cần luân chuyển để mua đất, rồi vài tháng sau doanh nghiệp thiếu tiền, phải bán gấp tài sản chưa đủ thời gian tăng giá. Khi đó, vấn đề không nằm ở bất động sản, mà nằm ở quản lý dòng tiền doanh nghiệp.

Trước khi mua, hãy chia tiền thành bốn phần: tiền vận hành doanh nghiệp, tiền dự phòng gia đình, tiền dự phòng rủi ro, và tiền đầu tư dài hạn. Chỉ phần tiền đầu tư dài hạn mới nên đưa vào tài sản khó thanh khoản như đất hoặc nhà vùng ven. Đây cũng là nền tảng của lập kế hoạch tài chính cá nhân một cách an toàn.

Trụ cột số 4: thanh khoản quan trọng hơn câu chuyện tăng giá

Một khu đất có thể tăng giá trên giấy, nhưng nếu không có người mua thật, giá đó chưa giúp bạn thu hồi vốn. Thanh khoản là khả năng bán được tài sản trong thời gian hợp lý, với mức giá hợp lý, cho người mua thật.

Để kiểm tra thanh khoản, đừng chỉ hỏi môi giới “khu này bán nhanh không”. Hãy nhìn vào dân cư xung quanh, đường kết nối, nhu cầu ở thật, nhu cầu thuê, tiện ích, mức giá các giao dịch đã diễn ra, và số lượng tài sản tương tự đang rao bán. Nếu cả khu có quá nhiều lô cùng rao, ít người ở, giá tăng chủ yếu do truyền miệng, bạn cần thận trọng.

Một tài sản tốt không nhất thiết phải bán trong vài ngày. Nhưng nó phải có thị trường người mua rõ ràng. Người mua sau bạn là ai? Gia đình muốn ở? Người đầu tư dài hạn? Người khai thác nghỉ dưỡng? Người làm dịch vụ? Nếu không mô tả được người mua tiếp theo, bạn đang mua một tài sản thiếu lối thoát.

Trụ cột số 5: mục đích sử dụng đất phải khớp với kế hoạch khai thác

Nhiều người mua đất vì nghĩ sau này có thể xây homestay, quán cà phê, khu nghỉ dưỡng nhỏ hoặc nhà vườn cho thuê. Nhưng mỗi loại đất có mục đích sử dụng khác nhau. Không phải cứ có đất là được xây. Không phải cứ có nhà là được khai thác lưu trú. Không phải đất nông nghiệp nào cũng có thể chuyển thành đất ở theo ý muốn.

Luật Đất đai 2024 quy định các trường hợp chuyển mục đích sử dụng đất phải được cơ quan nhà nước có thẩm quyền cho phép sẽ thực hiện theo trình tự, thủ tục luật định; người sử dụng đất phải nộp hồ sơ đề nghị theo quy định. Vì vậy, nếu kế hoạch của bạn phụ thuộc vào việc chuyển mục đích sử dụng đất, hãy kiểm tra khả năng thực hiện trước khi mua, không nên mua xong mới đi hỏi.

Cách hiểu đơn giản: mua tài sản theo hiện trạng pháp lý hôm nay, không mua theo lời hứa “sau này làm được”. Nếu sau này làm được thì tốt. Nhưng nếu không làm được, tài sản vẫn phải có giá trị sử dụng và giá trị chuyển nhượng ở hiện trạng ban đầu.

Checklist 7 bước trước khi mua ngôi nhà thứ hai

Bước 1: Viết rõ mục tiêu mua

Bạn mua để nghỉ dưỡng, cho thuê, giữ vốn, làm tài sản gia đình hay kết hợp nhiều mục tiêu? Mỗi mục tiêu sẽ dẫn đến tiêu chí chọn khác nhau. Mua để nghỉ dưỡng cần môi trường sống, cảnh quan, đường đi thuận tiện. Mua để cho thuê cần nhu cầu khách hàng. Mua để giữ vốn cần pháp lý và thanh khoản. Mua để tăng giá cần thời gian nắm giữ đủ dài và vùng có động lực phát triển thật.

Bước 2: Xác định ngân sách an toàn

Đừng dùng toàn bộ tiền mặt. Đừng vay quá mức chỉ vì tin rằng giá sẽ tăng. Hãy tính cả chi phí sang tên, thuế phí, sửa chữa, duy trì, bảo vệ, quản lý, lãi vay nếu có và chi phí cơ hội. Một ngôi nhà thứ hai nên làm cuộc sống thoải mái hơn, không nên biến bạn thành người mất ngủ vì áp lực tiền.

Bước 3: Kiểm tra pháp lý trước khi thương lượng sâu

Đừng ngại hỏi giấy tờ sớm. Người bán nghiêm túc sẽ hiểu đây là yêu cầu bình thường. Hãy xem sổ, kiểm tra chủ sở hữu, mục đích sử dụng, diện tích, thời hạn, tài sản trên đất và tình trạng thế chấp. Với giao dịch giá trị lớn, nên có người có chuyên môn pháp lý hoặc đơn vị tư vấn độc lập rà soát.

Bước 4: Kiểm tra thực địa

Đi xem đất vào nhiều thời điểm khác nhau. Buổi sáng, buổi tối, ngày nắng, ngày mưa. Hỏi hàng xóm về đường đi, ngập nước, ranh đất, tranh chấp, an ninh, điện nước. Có những thứ giấy tờ không thể hiện hết, nhưng thực địa sẽ nói rất thật.

Bước 5: Kiểm tra quy hoạch và khả năng xây dựng

Đừng chỉ hỏi “có dính quy hoạch không”. Hãy hỏi sâu hơn: được xây gì, mật độ ra sao, đường hiện hữu hay đường dự kiến, khu vực có hạn chế gì không, kế hoạch sử dụng đất hằng năm có ảnh hưởng không. Một mảnh đất đẹp nhưng không phục vụ được mục tiêu sử dụng thì chưa chắc là lựa chọn phù hợp.

Bước 6: Tính phương án khai thác và phương án thoát

Hãy lập ba kịch bản: tốt, bình thường và xấu. Kịch bản tốt là tài sản tăng giá, có khách thuê, dễ bán. Kịch bản bình thường là giữ tài sản dài hạn, khai thác nhẹ, chưa tăng nhiều. Kịch bản xấu là thị trường chậm, cần bán nhưng ít người mua. Nếu kịch bản xấu vẫn không làm bạn ảnh hưởng nghiêm trọng đến doanh nghiệp và gia đình, khoản mua đó mới tương đối an toàn.

Bước 7: Làm hợp đồng rõ, sang tên đúng quy trình

Đặt cọc cần ghi rõ thông tin thửa đất, giá, tiến độ thanh toán, thời hạn công chứng, nghĩa vụ thuế phí, tình trạng pháp lý, điều kiện hoàn cọc và phạt cọc. Sau công chứng, cần hoàn tất hồ sơ sang tên sổ đỏ đúng quy định, không để kéo dài vì tin tưởng miệng.

Ưu điểm và nhược điểm của ngôi nhà thứ hai vùng ven

Ưu điểm là bạn có thêm không gian sống, có thể khai thác nghỉ dưỡng hoặc cho thuê, có cơ hội giữ tài sản trong dài hạn và đa dạng hóa danh mục ngoài hoạt động kinh doanh chính. Với người đã có nhà ở ổn định, ngôi nhà thứ hai có thể là tài sản vừa phục vụ gia đình vừa tạo thêm lựa chọn tài chính.

Nhược điểm là thanh khoản không phải lúc nào cũng nhanh, chi phí duy trì có thể cao hơn dự tính, việc khai thác cho thuê cần quản lý, pháp lý xây dựng và mục đích sử dụng đất phải được kiểm tra kỹ. Nếu mua theo cảm xúc, mua vì tin đồn hoặc dùng tiền kinh doanh ngắn hạn để mua tài sản dài hạn, nguy cơ kẹt vốn là có thật.

Tư duy tài sản: mua để có quyền lựa chọn, không phải để đánh cược

Một tài sản tốt là tài sản giúp bạn có thêm quyền lựa chọn. Khi gia đình cần nghỉ ngơi, bạn có nơi để về. Khi thị trường cho thuê phù hợp, bạn có thể khai thác. Khi cần tái cơ cấu tài chính, bạn có thể bán hoặc thế chấp theo đúng quy định. Khi doanh nghiệp cần sự ổn định, tài sản không tạo thêm áp lực ngược lại.

Ngược lại, một tài sản xấu lấy đi quyền lựa chọn. Bạn không dùng được, không cho thuê được, không bán được, không sang tên được, hoặc muốn xử lý phải mất nhiều thời gian. Người đầu tư giỏi không phải người luôn mua được giá thấp nhất, mà là người biết tránh những quyết định khiến mình mất thế chủ động.

Ngôi nhà thứ hai nên bắt đầu bằng sự bình tĩnh

Ngôi nhà thứ hai là một quyết định đáng cân nhắc, nhưng không nên bắt đầu bằng cảm xúc. Hãy bắt đầu bằng hồ sơ pháp lý, khả năng sử dụng, dòng tiền, thanh khoản và phương án thoát. Đừng mua chỉ vì lời kể rằng khu vực đó sẽ tăng giá. Đừng đặt cọc chỉ vì sợ người khác mua mất. Và đừng dùng tiền đang nuôi doanh nghiệp để mua một tài sản chưa rõ khả năng thu hồi vốn.

Một người đồng hành trung lập, hiểu pháp lý, hiểu thị trường và dám nói cả ưu điểm lẫn nhược điểm sẽ giúp bạn tránh nhiều quyết định đắt giá. Người đó không cần hứa lợi nhuận, chỉ cần giúp bạn nhìn rõ: tài sản này có sạch không, có dùng được không, có giữ được không, và khi cần có bán được không.

Khi tìm hiểu thị trường cụ thể, người mua nên ưu tiên kiểm tra pháp lý, quy hoạch, giá giao dịch thật và khả năng thanh khoản trước khi xuống tiền. Với các khu vực có nhu cầu tìm kiếm cao như nhà đất Long Thành, pháp lý đất Long Thành, thông tin quy hoạch Long Thành hoặc đất nền Đồng Nai, hãy chọn đơn vị tư vấn có quy trình rõ ràng, cung cấp hồ sơ minh bạch và không thúc ép ra quyết định bằng cảm xúc.