Có một kiểu rủi ro rất âm thầm: doanh nghiệp vẫn có doanh thu, chủ doanh nghiệp vẫn có tài sản, nhưng tiền mặt lại biến mất vì đã nằm trong một khu đất khó bán, pháp lý chưa rõ hoặc mua theo cảm xúc. Người mới mua đất thường không thua vì thiếu tiền, mà thua vì xuống tiền trước khi hiểu luật chơi. Bài viết này giúp bạn nhìn lại các lỗi phổ biến, biết cách kiểm tra từng bước và xây dựng tư duy tài sản an toàn hơn trước khi mua.

Vì sao chủ doanh nghiệp dễ mắc lỗi khi mang tiền kinh doanh đi mua đất?

Tiền trong kinh doanh có nhịp sống rất khác tiền đầu tư cá nhân. Trong doanh nghiệp, tiền không chỉ để “nằm yên”; nó dùng để nhập hàng, trả lương, xoay vòng công nợ, dự phòng mùa thấp điểm và xử lý rủi ro bất ngờ. Khi lấy tiền đó đi mua đất, bạn không chỉ mua một tài sản, bạn đang rút bớt oxy khỏi hệ thống vận hành.

Đất có ưu điểm là dễ hiểu, hữu hình, nhiều người Việt quen xem là tài sản tích lũy dài hạn. Nhưng nhược điểm cũng rất rõ: không phải lô đất nào cũng có thanh khoản tốt, không phải lô đất nào cũng đủ điều kiện pháp lý, và không phải lúc nào cần tiền là bán được ngay. Vì vậy, trước khi nghĩ đến chuyện lời bao nhiêu, người mua mới cần hiểu rõ rủi ro đầu tư và tự hỏi: “Nếu 6 tháng tới cần tiền cho doanh nghiệp, tôi có bị động không?”

Về nền tảng pháp lý, Luật Đất đai 2024, Luật Nhà ở 2023 và Luật Kinh doanh bất động sản 2023 đã được điều chỉnh để cùng có hiệu lực từ ngày 01/8/2024, nên người mua cần kiểm tra theo quy định hiện hành, không dựa vào kinh nghiệm truyền miệng cũ.

7 lỗi thường gặp khi dùng tiền kinh doanh đi mua đất

1. Dùng tiền vận hành để mua tài sản khó bán nhanh

Lỗi nguy hiểm nhất là nhầm tiền nhàn rỗi với tiền đang tạm nằm trong tài khoản. Tiền vừa thu được từ khách hàng, tiền chuẩn bị trả nhà cung cấp, tiền dự kiến trả lương hoặc tiền cần cho đơn hàng mới không nên xem là tiền đầu tư. Nếu dùng khoản này mua đất, doanh nghiệp có thể gặp tình trạng dòng tiền doanh nghiệp bị nghẽn dù trên sổ sách vẫn có tài sản.

Cách hiểu đơn giản: doanh nghiệp giống một chiếc xe tải đang chạy. Tiền mặt là nhiên liệu. Đất có thể là tài sản tốt, nhưng nếu rút hết nhiên liệu để mua thêm một chiếc xe khác đang đậu trong kho, chiếc xe chính có thể chết máy giữa đường.

2. Mua vì nghe “khu này sắp tăng” nhưng chưa kiểm tra giá trị thật

Người mới thường bị cuốn vào câu chuyện “người ta đã mua rồi”, “đường sắp mở”, “khu này đang sốt”. Nhưng giá tăng trên lời nói không giống giá trị thật ngoài thị trường. Một lô đất chỉ đáng cân nhắc khi có pháp lý rõ, mục đích sử dụng phù hợp, lối vào hợp lệ, nhu cầu mua bán thực và giá không lệch quá xa so với mặt bằng xung quanh.

Muốn phân biệt giá trị thật và giá ảo, hãy làm việc rất thực tế: hỏi ít nhất 3 nguồn bán khác nhau, hỏi 2–3 môi giới độc lập, kiểm tra giao dịch đã hoàn tất nếu có thể, và tự đặt câu hỏi: “Nếu tôi cần bán lại trong 3–6 tháng, ai là người mua thật?”

3. Xem sổ nhưng không hiểu nội dung trong sổ

Nhiều người nghĩ có sổ là an toàn. Thực tế, có sổ mới chỉ là bước đầu. Bạn còn phải xem loại đất, thời hạn sử dụng, diện tích, hình thể thửa đất, đường đi, tài sản gắn liền với đất, người đứng tên, tình trạng thế chấp, tranh chấp và các ghi chú hạn chế quyền sử dụng nếu có.

Theo quy định về điều kiện thực hiện quyền của người sử dụng đất, một giao dịch chuyển nhượng cần chú ý các yếu tố như có giấy chứng nhận, đất không có tranh chấp hoặc tranh chấp đã được giải quyết, quyền sử dụng đất không bị kê biên, vẫn trong thời hạn sử dụng và không bị áp dụng biện pháp khẩn cấp tạm thời.

4. Không kiểm tra quy hoạch trước khi đặt cọc

Đây là lỗi rất phổ biến. Người mua xem đất ngoài thực địa thấy đường đẹp, khu dân cư gần đó đông, rồi vội cọc. Sau đó mới phát hiện đất nằm trong khu vực có định hướng quy hoạch khác, bị hạn chế xây dựng, khó chuyển mục đích hoặc không phù hợp với mục tiêu đầu tư ban đầu.

Người dân có quyền tiếp cận thông tin đất đai, trong đó có thông tin về quy hoạch và kế hoạch sử dụng đất, bảng giá đất, giao đất, cho thuê đất và các dữ liệu liên quan đã được cơ quan có thẩm quyền quyết định, phê duyệt. Vì vậy, kiểm tra quy hoạch không nên là việc “hỏi miệng”, mà cần xác minh qua kênh chính thức hoặc người có chuyên môn hỗ trợ.

5. Đặt cọc quá nhanh, điều khoản quá sơ sài

Nhiều thương vụ rủi ro bắt đầu từ một tờ cọc viết vội. Người bán nói “cọc trước giữ chỗ”, người mua sợ mất cơ hội, rồi chuyển tiền khi chưa đủ hồ sơ. Vấn đề là khi có tranh chấp, cảm xúc lúc mua không bảo vệ được bạn; giấy tờ mới là thứ được đem ra xem xét.

Trước khi ký hợp đồng đặt cọc mua đất, cần ghi rõ thông tin thửa đất, giá chuyển nhượng, thời hạn công chứng, bên chịu thuế phí, tình trạng pháp lý, trách nhiệm nếu không đủ điều kiện sang nhượng, điều kiện hoàn cọc và phạt cọc. Với người mới, tốt nhất không đặt cọc lớn khi chưa kiểm tra xong sổ, quy hoạch, tranh chấp, thế chấp và người có quyền ký.

6. Vay quá sức vì tin đất sẽ tăng nhanh

Đòn bẩy tài chính không sai, nhưng dùng sai thời điểm sẽ biến tài sản thành gánh nặng. Một chủ doanh nghiệp có thể chịu được khoản vay nếu dòng tiền kinh doanh đều, biên lợi nhuận tốt và có quỹ dự phòng. Nhưng nếu doanh thu biến động, công nợ kéo dài hoặc chi phí vốn tăng, khoản vay mua đất có thể tạo áp lực tài chính gia tăng do lãi suất.

Nguyên tắc an toàn: đừng mua đất bằng khoản vay mà bạn chỉ trả được khi thị trường tăng. Hãy chỉ vay trong giới hạn vẫn trả được nếu đất đứng giá, bán chậm hoặc cần giữ thêm 12–24 tháng.

7. Không có lối thoát tài sản trước khi mua

Một khu đất tốt không chỉ là khu đất “có tiềm năng”. Nó phải có lối thoát. Lối thoát nghĩa là: bán được cho ai, trong bao lâu, cần giảm giá bao nhiêu để bán nhanh, có thể cho thuê hay khai thác tạm không, có phù hợp nhu cầu thật của dân cư hoặc nhà đầu tư khác không.

Với chủ doanh nghiệp, tư duy đúng không phải là “mua rồi chờ may mắn”, mà là quản lý dòng tiền doanh nghiệp như một hệ thống. Bất động sản chỉ nên là một phần của chiến lược bảo toàn và phân bổ vốn, không nên là nơi dồn toàn bộ tiền mặt vì một câu chuyện tăng giá.

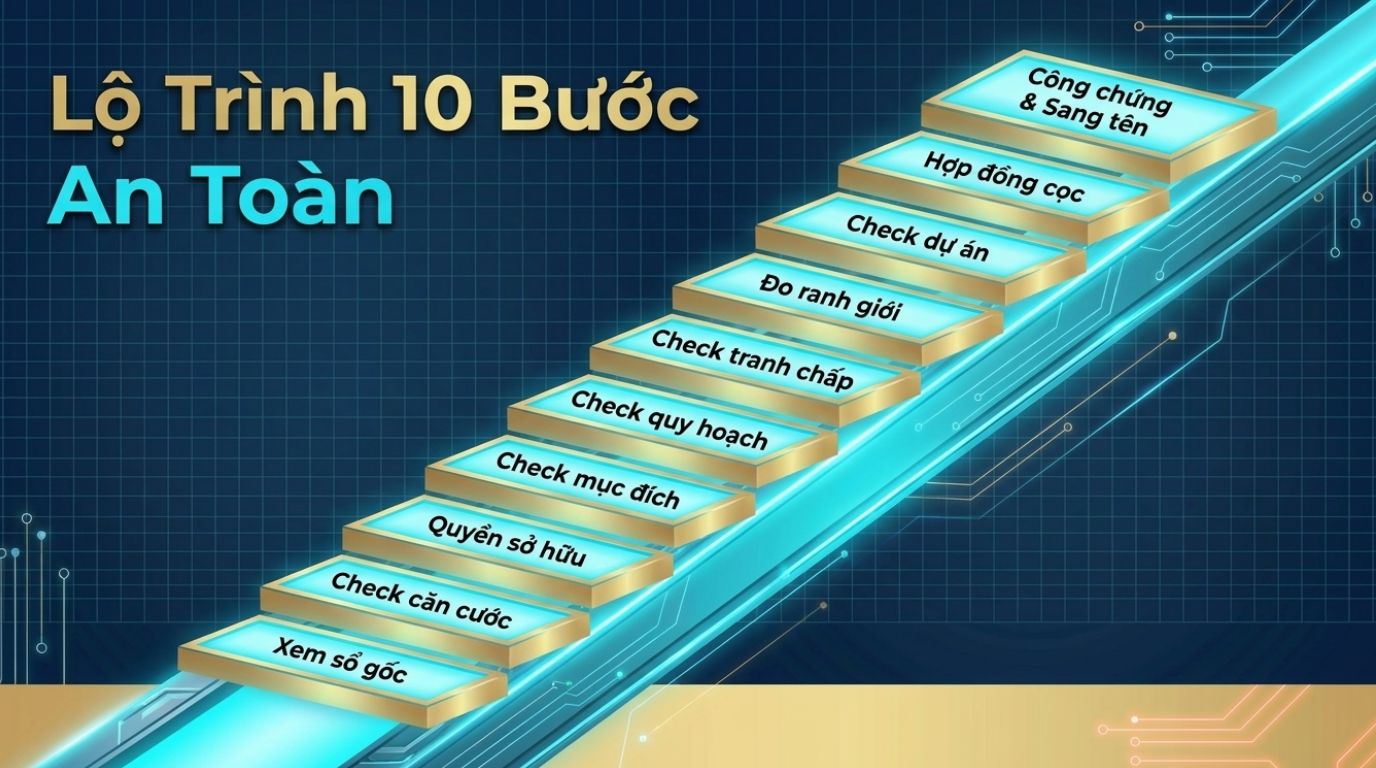

Checklist kiểm tra đất trước khi xuống tiền

Bước 1: Xác định tiền này có thật sự nhàn rỗi không

Hãy tách rõ 4 khoản: tiền vận hành doanh nghiệp, tiền dự phòng rủi ro, tiền trả nợ và tiền đầu tư dài hạn. Chỉ khoản thứ tư mới nên đem đi mua đất. Nếu lấy nhầm 3 khoản đầu, bạn đang dùng tiền cần tính thanh khoản cao để mua tài sản có thanh khoản thấp.

Một câu hỏi rất dễ hiểu: “Nếu ngày mai doanh nghiệp cần trả lương, nhập hàng hoặc xử lý công nợ, tôi có còn đủ tiền không?” Nếu câu trả lời là không chắc, chưa nên mua.

Bước 2: Kiểm tra người bán có quyền bán không

Đừng chỉ nghe “đất nhà tôi”. Hãy xem người đứng tên trên giấy chứng nhận, tình trạng hôn nhân, đồng sở hữu, ủy quyền, thừa kế, thế chấp và nghĩa vụ liên quan. Nếu có nhiều người cùng quyền lợi, cần đầy đủ chữ ký hoặc văn bản hợp lệ.

Bước 3: Kiểm tra sổ và thông tin thửa đất

Người mua cần xem kỹ hồ sơ địa chính, diện tích, loại đất, thời hạn sử dụng, sơ đồ thửa, ranh giới, lối đi và tài sản trên đất. Nếu thực tế khác giấy tờ, phải làm rõ trước khi cọc. Một lối đi “đi quen nhiều năm” nhưng không thể hiện hợp lệ có thể trở thành rủi ro lớn khi bán lại.

Bước 4: Kiểm tra quy hoạch và mục đích sử dụng

Đừng mặc định đất nào cũng xây được nhà, đất nào cũng chuyển mục đích được, đất nào gần khu dân cư cũng thành đất ở. Hãy kiểm tra quy hoạch, kế hoạch sử dụng đất, chỉ tiêu chuyển mục đích nếu có, đường giao thông dự kiến và các hạn chế liên quan. Nếu mục tiêu là xây nhà, phải kiểm tra khả năng xây. Nếu mục tiêu là giữ vốn, phải kiểm tra thanh khoản. Nếu mục tiêu là kinh doanh, phải kiểm tra khả năng khai thác.

Bước 5: Kiểm tra giá bằng dữ liệu thực tế

Đừng chỉ lấy giá rao làm giá thị trường. Giá rao là mong muốn của người bán; giá trị thật nằm ở giao dịch có người mua thật, có tiền thật và sang tên thật. Hãy so sánh nhiều lô tương đồng về pháp lý, vị trí, đường, diện tích, hình dáng và mục đích sử dụng.

Bước 6: Chỉ đặt cọc khi đã có phương án rút lui

Một hợp đồng đặt cọc tốt không phải để làm khó nhau, mà để hai bên biết rõ trách nhiệm. Nếu đất không đủ điều kiện chuyển nhượng, ai hoàn cọc? Nếu bên bán đổi ý, xử lý thế nào? Nếu bên mua phát hiện thông tin pháp lý không đúng như cam kết, có được dừng giao dịch không? Những điều này cần ghi trước, không nên để “tính sau”.

Góc nhìn tài sản: mua đất không chỉ để có thêm tài sản, mà để không làm hỏng hệ thống tiền

Với người có tiền, câu hỏi “có tiền nên làm gì” không nên bắt đầu bằng việc chọn đất, vàng, chứng khoán hay gửi ngân hàng. Câu hỏi đúng nên là: tiền này cần an toàn đến mức nào, cần rút ra khi nào, chịu được biến động bao lâu và mục tiêu cuối cùng là gì?

Đất phù hợp với người có tầm nhìn dài hạn, vốn nhàn rỗi thật, chấp nhận thanh khoản chậm và đủ kiên nhẫn kiểm tra pháp lý. Đất không phù hợp với người cần xoay vốn nhanh, đang thiếu quỹ dự phòng hoặc mua chỉ vì sợ người khác giàu lên trước mình.

Với các thông tin kiểu “luật thuế bất động sản 2026” hoặc các dự thảo chính sách thuế, người mua nên đọc như tín hiệu cần theo dõi, không nên xem như căn cứ chắc chắn để vội mua hoặc vội bán. Bộ Tài chính từng nêu việc điều chỉnh chính sách thuế liên quan chuyển nhượng bất động sản cần có lộ trình phù hợp, nên quyết định đầu tư cần dựa trên văn bản đã ban hành và tình trạng tài sản cụ thể, không dựa vào tin đồn.

Người mua đất an toàn không phải người mua nhanh, mà là người biết dừng đúng lúc

Mua đất bằng tiền kinh doanh không sai. Sai là dùng tiền chưa thật sự nhàn rỗi, mua khi chưa kiểm tra pháp lý, đặt cọc vì cảm xúc và không có kế hoạch thoát vốn. Với chủ doanh nghiệp, bảo toàn dòng tiền đôi khi quan trọng hơn việc cố mua thêm một tài sản có vẻ hấp dẫn.

Lời khuyên chân thành là: trước mỗi giao dịch, hãy có ít nhất một người đồng hành độc lập như luật sư, công chứng viên, chuyên viên pháp lý đất đai hoặc cố vấn đầu tư có kinh nghiệm thực chiến. Người đồng hành tốt không phải người hối bạn mua nhanh, mà là người giúp bạn nhìn thấy rủi ro trước khi tiền rời khỏi tài khoản.