Nhiều người có tiền nhưng vẫn mất ngủ trước câu hỏi: nên mua nhà ngay, thuê nhà thêm hay tiếp tục tích lũy? Nỗi sợ lớn nhất không phải là “mua xong không lời”, mà là mua nhầm tài sản pháp lý yếu, dòng tiền căng, cần bán lại thì không ai mua. Bài viết này giúp bạn nhìn quyết định mua nhà như một bài toán quản trị vốn: an toàn trước, phù hợp sau, lợi nhuận tính sau cùng. Các nguyên tắc pháp lý nền tảng hiện nay đều xoay quanh việc kiểm tra giấy chứng nhận, tranh chấp, điều kiện giao dịch, quy hoạch và nghĩa vụ tài chính trước khi giao dịch.

1. Đừng hỏi “có nên mua không”, hãy hỏi “mua xong có an toàn không”

Người mới thường ra quyết định bằng cảm xúc: thấy giá tăng, nghe người quen nói khu này sắp phát triển, sợ chậm chân. Nhưng với bất động sản, sai một bước có thể kẹt vốn nhiều năm. Một căn nhà, một lô đất không chỉ là tài sản; nó là nơi “neo” một phần lớn tiền mặt của bạn.

Trước khi nghĩ đến lời, hãy hiểu rõ rủi ro đầu tư. Rủi ro không chỉ nằm ở giá giảm. Rủi ro còn nằm ở đất chưa đủ điều kiện giao dịch, nhà đang tranh chấp, quy hoạch chưa rõ, chưa đủ hồ sơ sang tên, hoặc mua xong mới phát hiện không thể sử dụng đúng mục đích mong muốn. Với nhà ở tham gia giao dịch, điều kiện quan trọng thường là có giấy chứng nhận, không tranh chấp, không bị kê biên hoặc vướng các hạn chế pháp lý theo quy định.

2. Khi nào nên mua nhà?

Bạn nên nghĩ đến mua nhà khi ba điều kiện cùng xuất hiện: pháp lý rõ, dòng tiền chịu được, và nhu cầu sử dụng đủ dài. Nếu mua để ở, hãy tính ít nhất 5–7 năm. Nếu mua để giữ tài sản, hãy tính kịch bản xấu: thu nhập giảm, lãi vay tăng, cần tiền cho doanh nghiệp, hoặc phải bán gấp.

Với người mua lần đầu, mua nhà không nên là hành động “dồn toàn lực”. Nếu mua xong tài khoản gần như về 0, không còn tiền dự phòng, không còn vốn làm ăn, thì căn nhà đó có thể biến từ tài sản thành áp lực. Đặc biệt với chủ doanh nghiệp, sai lầm khi dùng tiền kinh doanh mua đất là lấy vốn lưu động đi mua tài sản khó bán nhanh. Khi doanh nghiệp cần nhập hàng, trả lương, xoay công nợ, tài sản đẹp đến đâu cũng không giúp được nếu chưa bán được.

3. Khi nào nên thuê nhà?

Thuê nhà không phải là thua. Thuê là lựa chọn hợp lý khi bạn chưa chắc nơi sống lâu dài, thu nhập chưa ổn định, pháp lý khu vực muốn mua chưa rõ, hoặc giá mua đang vượt xa khả năng dòng tiền.

Một chủ doanh nghiệp nên nhìn tiền thuê như chi phí linh hoạt. Bạn trả tiền để giữ quyền lựa chọn. Khi chưa chắc chắn, thuê giúp bạn không bị khóa vốn vào một tài sản lớn. Phần tiền còn lại có thể dùng cho kinh doanh, quỹ dự phòng, học hỏi thị trường hoặc tích lũy thêm.

Nếu tiền thuê hợp lý, trong khi mua nhà phải vay quá nhiều, trả góp quá căng, thì thuê thêm 1–2 năm có thể là quyết định khôn ngoan. Đặc biệt trong bối cảnh áp lực tài chính gia tăng do lãi suất, người mua càng cần kiểm tra khả năng trả nợ theo kịch bản xấu, không chỉ theo lãi suất ưu đãi ban đầu.

4. Khi nào nên tích lũy tiếp?

Bạn nên tích lũy tiếp nếu chưa có quỹ dự phòng mua nhà, chưa hiểu rõ pháp lý, chưa biết mình mua để ở hay đầu tư, hoặc đang dùng tiền của doanh nghiệp làm nguồn chính. Một nguyên tắc đơn giản: nếu mất nguồn thu 6 tháng mà gia đình hoặc doanh nghiệp rối ngay, thì chưa nên mua bằng mọi giá.

Tích lũy tiếp không có nghĩa là đứng yên. Trong thời gian đó, bạn nên lập bảng tài chính, học cách đọc sổ, xem quy hoạch, hỏi ngân hàng về hạn mức vay, đi khảo sát nhiều tài sản và học cách Phân biệt giá trị thật và giá ảo. Giá trị thật đến từ pháp lý, vị trí, nhu cầu sử dụng, hạ tầng hiện hữu, thanh khoản và khả năng khai thác. Giá ảo thường đến từ tin đồn, đám đông, kỳ vọng quá xa hoặc so sánh giá thiếu cơ sở.

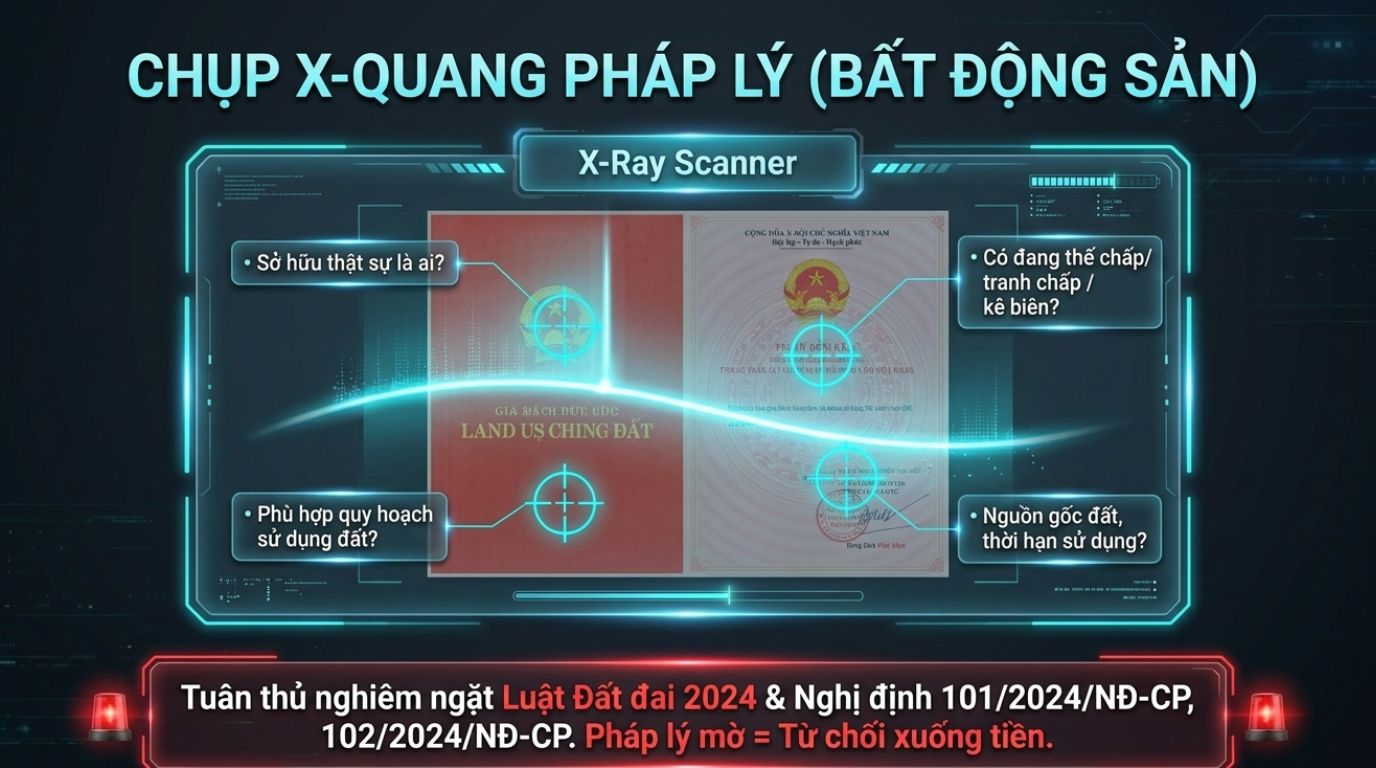

5. Checklist 7 bước trước khi mua nhà hoặc đất

Bước 1: Kiểm tra giấy tờ gốc

Hãy xem giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở nếu có. Đối chiếu tên chủ, diện tích, mục đích sử dụng, thời hạn sử dụng, tài sản gắn liền với đất. Đừng chỉ nhìn bản photo hoặc ảnh chụp qua điện thoại.

Bước 2: Kiểm tra tranh chấp và hạn chế giao dịch

Hỏi rõ tài sản có đang tranh chấp, bị kê biên, thế chấp, ngăn chặn giao dịch hay không. Nếu có vay ngân hàng, cần biết quy trình giải chấp cụ thể trước khi đặt cọc.

Bước 3: Kiểm tra quy hoạch và kế hoạch sử dụng đất

Một mảnh đất đẹp trên thực tế vẫn có thể không phù hợp nếu vướng quy hoạch, hành lang bảo vệ, đường dự kiến, công trình công cộng hoặc kế hoạch sử dụng đất. Luật Đất đai 2024 có quy định về trình tự, thủ tục chuyển mục đích sử dụng đất và hệ thống quy hoạch, kế hoạch sử dụng đất là căn cứ quan trọng khi xem xét khả năng sử dụng tài sản.

Bước 4: Kiểm tra mục đích sử dụng đất

Đất ở, đất nông nghiệp, đất thương mại, đất sản xuất hay đất đa mục đích không giống nhau. Không phải cứ mua đất là được xây nhà. Nếu muốn xây, tách thửa, chuyển đổi, cần kiểm tra điều kiện chuyển mục đích sử dụng đất theo quy định tại thời điểm giao dịch.

Bước 5: Kiểm tra giá bằng giao dịch thật

Đừng chỉ nghe giá rao. Hãy hỏi giá đã giao dịch, thời gian bán trung bình, mức giảm khi cần bán nhanh. Một tài sản tốt không chỉ là tài sản “có người khen”, mà là tài sản có người mua thật khi bạn cần thoát hàng.

Bước 6: Kiểm tra hợp đồng đặt cọc

Khi ký hợp đồng đặt cọc mua đất, cần ghi rõ thông tin tài sản, giá, thời hạn công chứng, trách nhiệm thuế phí, điều kiện hoàn cọc, phạt cọc, xử lý nếu không đủ điều kiện sang tên. Với một số giao dịch bất động sản hình thành trong tương lai, pháp luật có quy định giới hạn tiền đặt cọc trong điều kiện nhất định, nên người mua cần kiểm tra kỹ trước khi chuyển tiền.

Bước 7: Kiểm tra khả năng sang tên

Đừng mua theo lời hứa “sau này làm được”. Hãy hỏi trước quy trình hồ sơ sang tên sổ đỏ, thuế phí, thời gian, bên chịu chi phí và điều kiện cần có. Thông tin hồ sơ địa chính, đăng ký đất đai và giấy chứng nhận hiện được hướng dẫn trong các văn bản chuyên ngành, người mua nên kiểm tra tại cơ quan có thẩm quyền hoặc qua đơn vị pháp lý độc lập.

6. Góc nhìn chủ doanh nghiệp: mua nhà là bài toán dòng tiền

Với chủ doanh nghiệp, câu hỏi không chỉ là “có tiền không”, mà là tiền đó đang thuộc vai trò nào. Tiền vận hành doanh nghiệp khác tiền đầu tư cá nhân. Nếu nhập nhằng hai dòng tiền, bạn dễ bị kẹt.

Hãy tách rõ ba ví tiền: tiền sinh hoạt gia đình, tiền vận hành doanh nghiệp, tiền đầu tư dài hạn. Việc quản lý dòng tiền doanh nghiệp giúp bạn không lấy vốn lưu động đi mua tài sản thanh khoản thấp. Khi dòng tiền doanh nghiệp bị nghẽn, bạn sẽ hiểu rằng tài sản có giá trị nhưng không chuyển thành tiền kịp thời vẫn có thể tạo áp lực lớn.

Với doanh nghiệp nhỏ, câu hỏi doanh nghiệp nhỏ có nên lập quỹ đầu tư riêng rất đáng cân nhắc. Câu trả lời là có, nếu quỹ đó được tách khỏi tiền vận hành, có nguyên tắc rõ ràng, không dùng tiền thuế, tiền lương, tiền công nợ hoặc tiền nhập hàng để đầu tư. Việc lập quỹ đầu tư riêng cho doanh nghiệp chỉ nên làm khi hoạt động chính đã ổn định và có dòng tiền dự phòng.

7. So sánh đơn giản: mua, thuê hay tích lũy tiếp?

Nếu mua nhà, bạn có sự ổn định, quyền sở hữu và khả năng tích sản dài hạn. Nhưng nhược điểm là cần vốn lớn, chi phí vay, chi phí sửa chữa, thuế phí và rủi ro thanh khoản.

Nếu thuê nhà, bạn linh hoạt, ít áp lực vốn, dễ thay đổi nơi sống hoặc nơi kinh doanh. Nhưng nhược điểm là không sở hữu tài sản và có thể bị tăng giá thuê.

Nếu tích lũy tiếp, bạn giữ được tiền mặt, có thời gian học thị trường, tránh mua vội. Nhưng nhược điểm là có thể bỏ lỡ tài sản phù hợp nếu quá do dự.

Không có lựa chọn đúng cho tất cả mọi người. Chỉ có lựa chọn phù hợp với dòng tiền, mục tiêu sống, năng lực pháp lý và mức chịu rủi ro của từng người.

8. Công thức ra quyết định bình tĩnh

Trước khi mua, hãy tự hỏi 5 câu:

- Nếu tài sản này không tăng giá trong 3 năm, tôi có vẫn ổn không?

- Nếu cần bán trong 90 ngày, có người mua thật không?

- Nếu lãi vay tăng hoặc thu nhập giảm, tôi có trả nổi không?

- Nếu pháp lý phát sinh vấn đề, tôi có đủ kiến thức và người hỗ trợ không?

- Nếu không mua tài sản này, tiền của tôi có phương án an toàn hơn không?

Với người đang phân vân có tiền nên làm gì, câu trả lời không nên bắt đầu bằng “mua gì cho lời”, mà nên bắt đầu bằng “giữ tiền thế nào để không mất”. Có người chọn Gửi tiết kiệm ngân hàng 5-6%/năm để bảo toàn vốn trong lúc học thị trường. Có người chọn kinh doanh chính. Có người chọn bất động sản sau khi đã đủ quỹ dự phòng. Quan trọng là bạn hiểu vì sao mình chọn.

9. Lời khuyên cuối: đừng đi một mình nếu chưa đủ kinh nghiệm

Bất động sản là tài sản lớn, pháp lý phức tạp và thanh khoản không phải lúc nào cũng nhanh. Người mới không nên mua chỉ vì người quen giới thiệu, cũng không nên từ chối mọi cơ hội chỉ vì sợ. Cách tốt nhất là đi chậm, kiểm tra kỹ, hỏi đúng người và luôn đặt pháp lý lên trước lợi nhuận.

Một người đồng hành trung lập có thể là luật sư, chuyên viên pháp lý, môi giới có đạo đức nghề nghiệp, cố vấn tài chính hoặc người có kinh nghiệm thực chiến. Họ không quyết định thay bạn, nhưng giúp bạn nhìn thấy rủi ro trước khi ký tên.