Khi lãi suất thay đổi, điều làm nhiều chủ doanh nghiệp lo nhất không phải là con số tăng hay giảm vài phần trăm. Điều đáng lo hơn là dòng tiền đang chạy bình thường bỗng bị lệch nhịp. Tiền khách hàng về chậm hơn, chi phí vay cao hơn, hàng tồn nhiều hơn, trong khi một khoản vốn lớn lại đang nằm trong đất chưa bán được.

Với người mới mua đất lần đầu, rủi ro cũng tương tự. Lúc thị trường dễ thở, ai cũng nghĩ mình mua xong sẽ bán ra được. Nhưng khi lãi suất tăng, người mua sau cân nhắc kỹ hơn, ngân hàng xét vay chặt hơn, thanh khoản chậm lại. Lúc đó, câu hỏi quan trọng không phải là “mảnh đất này lời bao nhiêu”, mà là “nếu cần tiền gấp, mình có thoát ra được không”.

Bản chất vấn đề: lãi suất thay đổi làm vốn bị mắc ở đâu?

Lãi suất giống như “giá thuê tiền”. Khi giá thuê tiền tăng, người vay phải trả chi phí cao hơn. Chủ doanh nghiệp vay để nhập hàng, mở rộng kinh doanh, mua máy móc hoặc mua bất động sản đều sẽ thấy áp lực lớn hơn. Ngược lại, khi lãi suất giảm, thị trường có thể dễ thở hơn, nhưng điều đó không có nghĩa là cứ vay nhiều là an toàn.

Ngân hàng Nhà nước có chuyên mục cập nhật thông tin về lãi suất, thị trường liên ngân hàng và hoạt động tiền tệ; đây là nhóm dữ liệu mà chủ doanh nghiệp nên theo dõi định kỳ thay vì chỉ nghe tin truyền miệng.

Vấn đề của nhiều người không nằm ở chuyện họ thiếu tài sản. Họ có đất, có hàng, có máy móc, có khoản phải thu. Nhưng khi cần tiền mặt để trả lương, trả ngân hàng, xoay vòng hàng hóa, những tài sản đó không chuyển thành tiền kịp. Đây là lúc dòng tiền doanh nghiệp bị nghẽn.

Nói đơn giản, doanh nghiệp có thể nhìn rất mạnh trên giấy tờ, nhưng vẫn mệt vì tiền không nằm đúng chỗ, đúng lúc.

Vì sao chủ doanh nghiệp dễ bị kẹt vốn khi lãi suất đổi chiều?

Một chủ doanh nghiệp thường quen ra quyết định nhanh. Trong kinh doanh, nhanh có thể là lợi thế. Nhưng trong bất động sản, nhanh mà thiếu kiểm tra thì rất dễ biến thành rủi ro.

Có ba sai lầm thường gặp.

Thứ nhất là lấy tiền đang cần cho kinh doanh đem mua tài sản dài hạn. Đất có thể tốt, vị trí có thể ổn, nhưng nếu toàn bộ tiền dự phòng bị dồn vào đó thì doanh nghiệp mất lớp đệm an toàn.

Thứ hai là dùng đòn bẩy quá sát. Ví dụ doanh nghiệp có 3 tỷ tiền mặt, vay thêm để mua tài sản 5-6 tỷ, nhưng không tính trường hợp lãi suất tăng, doanh thu giảm hoặc tài sản bán chậm. Chỉ cần thị trường chậm vài tháng, áp lực bắt đầu xuất hiện.

Thứ ba là mua vì thấy người khác mua. Khi nghe “khu này sắp tăng”, “đất này hiếm”, “đợt này không mua là mất”, nhiều người xuống tiền trước rồi mới kiểm tra sau. Với bất động sản, làm ngược như vậy rất nguy hiểm. Pháp lý phải đi trước cảm xúc.

Đây chính là sai lầm khi dùng tiền kinh doanh mua đất: lấy vốn có nhiệm vụ nuôi doanh nghiệp đem khóa vào một tài sản chưa chắc bán được đúng lúc.

Khi lãi suất thay đổi, nên quản trị vốn theo 4 lớp

Lớp 1: tiền mặt sống còn

Trước khi nghĩ đến đầu tư, chủ doanh nghiệp cần biết doanh nghiệp sống được bao lâu nếu doanh thu giảm. Hãy tự hỏi: nếu 3 tháng tới doanh thu giảm 30%, mình có đủ tiền trả lương, thuê mặt bằng, lãi vay, nhà cung cấp không?

Khoản tiền này không dùng để mua đất, không dùng để lướt sóng, không dùng để “bắt đáy”. Nó là tiền sinh tồn. Có thể lãi không cao, nhưng nó giúp mình không phải bán tháo tài sản khi thị trường xấu.

Trong một số thời điểm, người có tiền sẽ cân nhắc giữa đầu tư và Gửi tiết kiệm ngân hàng 5-6%/năm như một kênh giữ tiền tạm thời. Điểm cần hiểu là gửi tiết kiệm không làm giàu nhanh, nhưng có thể giúp giữ thanh khoản trong lúc chờ cơ hội rõ ràng hơn.

Lớp 2: vốn vận hành doanh nghiệp

Đây là tiền để tạo doanh thu. Nếu doanh nghiệp đang cần vốn nhập hàng, chạy marketing, trả nhân sự, cải thiện sản phẩm, thì không nên rút sạch dòng tiền chỉ để mua tài sản dài hạn.

Một mảnh đất có thể tăng giá, nhưng doanh nghiệp bị thiếu vốn vận hành thì lợi nhuận chính lại bị ảnh hưởng. Chủ doanh nghiệp cần nhìn vốn như máu trong cơ thể. Máu không thể dồn hết vào một chỗ.

Muốn quản lý dòng tiền doanh nghiệp tốt, hãy chia rõ tiền nào để sống, tiền nào để vận hành, tiền nào để đầu tư, tiền nào để dự phòng rủi ro.

Lớp 3: vốn đầu tư trung và dài hạn

Đây mới là phần có thể dùng để mua đất, mua nhà, góp vốn hoặc đầu tư tài sản. Nhưng nguyên tắc là: chỉ dùng phần tiền mà nếu bị chậm thanh khoản 12-24 tháng, doanh nghiệp vẫn không gãy.

Nếu mua đất bằng tiền nhàn rỗi thật sự, tâm thế sẽ bình tĩnh hơn. Người mua có thời gian kiểm tra pháp lý, thương lượng giá, chọn tài sản có lối ra. Còn nếu mua bằng tiền đang cần quay vòng, chỉ cần thị trường chậm là áp lực xuất hiện.

Lớp 4: quỹ dự phòng rủi ro

Quỹ dự phòng không phải tiền dư. Nó là hàng rào bảo vệ. Chủ doanh nghiệp nên có quỹ riêng cho cá nhân, quỹ riêng cho doanh nghiệp và quỹ riêng cho đầu tư. Ba quỹ này không nên trộn lẫn.

Khi áp lực tài chính gia tăng do lãi suất, người có quỹ dự phòng sẽ có quyền lựa chọn. người không có quỹ dự phòng thường phải bán tài sản trong thế bị động.

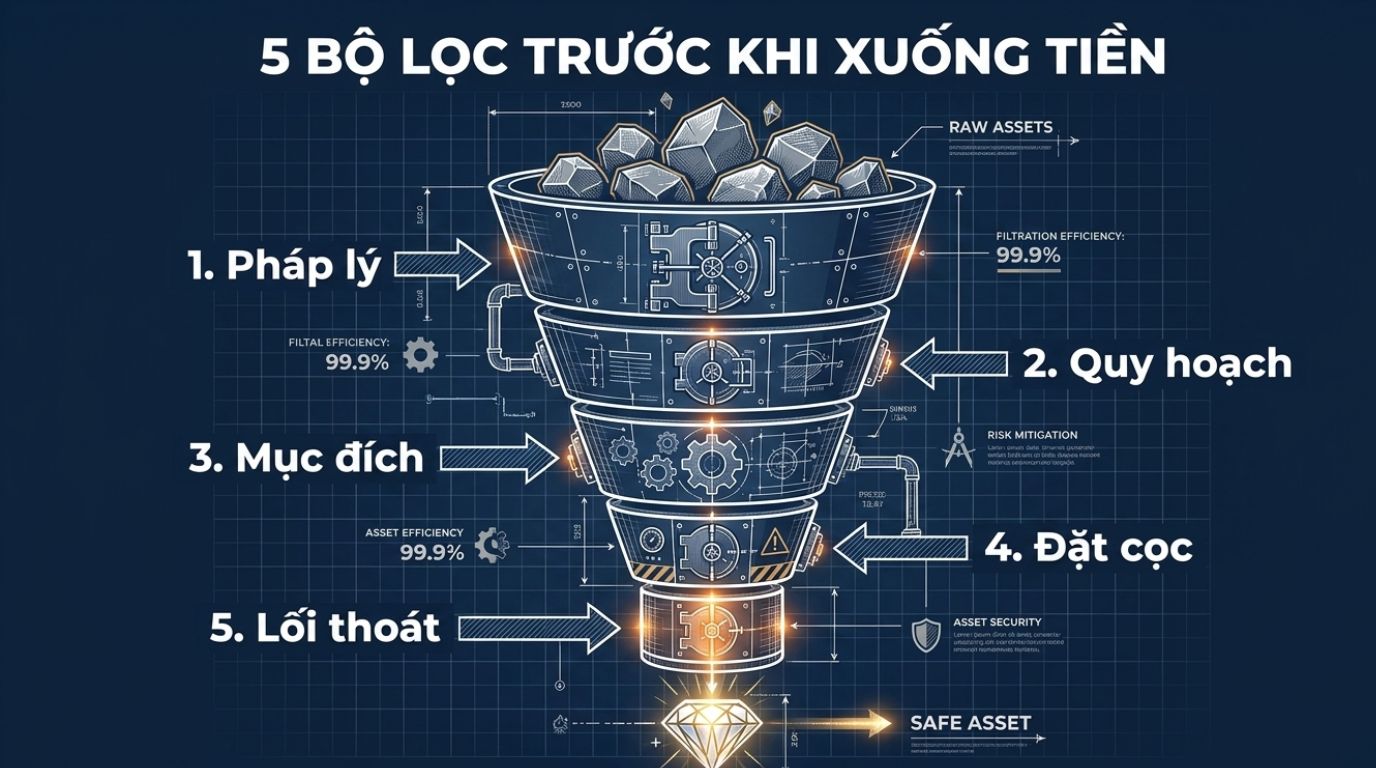

Trước khi mua đất trong giai đoạn lãi suất biến động, cần kiểm tra gì?

Kiểm tra 1: đất có đủ điều kiện chuyển nhượng không?

Đây là bước đầu tiên. Đừng bắt đầu bằng giá. Hãy bắt đầu bằng pháp lý.

Theo Luật Đất đai 2024, người sử dụng đất được thực hiện quyền chuyển nhượng khi có đủ các điều kiện như có giấy chứng nhận quyền sử dụng đất, đất không có tranh chấp, quyền sử dụng đất không bị kê biên, vẫn trong thời hạn sử dụng đất và không bị áp dụng biện pháp khẩn cấp tạm thời.

Nói đời thường là: đất phải có sổ rõ, không tranh chấp, không bị chặn giao dịch, không hết hạn sử dụng và không vướng tình trạng pháp lý đặc biệt.

Nếu một tài sản chưa qua bước này, dù giá rẻ cũng chưa nên vội.

Kiểm tra 2: quy hoạch có rõ không?

Một mảnh đất có sổ chưa chắc đã phù hợp với mục tiêu của người mua. Có đất phù hợp để ở, có đất phù hợp giữ dài hạn, có đất chỉ nên làm nông nghiệp, có đất vướng định hướng hạ tầng hoặc chức năng sử dụng khác.

Vì vậy, trước khi xuống tiền cần kiểm tra quy hoạch và kế hoạch sử dụng đất. Quy định về kế hoạch sử dụng đất hằng năm cấp huyện yêu cầu xác định vị trí, diện tích, ranh giới đến từng đơn vị hành chính cấp xã; với trường hợp chuyển mục đích sử dụng đất, nhu cầu sử dụng đất phải được tập hợp vào kế hoạch sử dụng đất hằng năm theo quy định.

Hiểu đơn giản: đừng chỉ hỏi “đất này sau lên thổ cư được không”. Hãy hỏi: có căn cứ nào không, nằm trong kế hoạch nào không, thủ tục ra sao, chi phí thế nào, thời gian bao lâu.

Kiểm tra 3: có cần chuyển mục đích sử dụng đất không?

Nếu mua đất nông nghiệp với kỳ vọng sau này lên đất ở, người mua phải hiểu đây không phải chuyện “muốn là được”. Luật Đất đai 2024 quy định các trường hợp chuyển mục đích sử dụng đất phải được cơ quan nhà nước có thẩm quyền cho phép, người sử dụng đất phải nộp hồ sơ theo quy định.

Với người mới, cách hiểu đơn giản là: đừng mua đất nông nghiệp bằng giá của đất ở tương lai, nếu chưa kiểm tra được khả năng chuyển mục đích. Kỳ vọng có thể đúng, nhưng tiền của mình phải được bảo vệ trước.

Kiểm tra 4: đặt cọc có an toàn không?

Nhiều người mất tiền không phải ở lúc công chứng, mà ở lúc đặt cọc. Đặt cọc quá nhanh, hợp đồng viết sơ sài, không ghi rõ điều kiện hoàn cọc, không kiểm tra chủ đất, không kiểm tra tình trạng pháp lý.

Với nhà ở, công trình xây dựng hình thành trong tương lai, Luật Kinh doanh bất động sản 2023 quy định chủ đầu tư chỉ được thu tiền đặt cọc không quá 5% giá bán, thuê mua khi tài sản đã có đủ điều kiện đưa vào kinh doanh; thỏa thuận đặt cọc phải ghi rõ giá bán, thuê mua.

Với giao dịch đất giữa cá nhân, người mua càng cần cẩn trọng khi ký hợp đồng đặt cọc mua đất. Hợp đồng nên ghi rõ: thông tin thửa đất, số sổ, người đứng tên, giá mua, thời hạn công chứng, trách nhiệm thuế phí, điều kiện hoàn cọc, phạt cọc và tình huống phát hiện đất không đủ điều kiện chuyển nhượng.

Kiểm tra 5: lối thoát của tài sản nằm ở đâu?

Một tài sản tốt không chỉ là tài sản có thể tăng giá. Tài sản tốt còn là tài sản có người mua lại trong tương lai.

Hãy tự hỏi: nếu sau này cần bán, ai sẽ mua? Người mua ở thật, nhà đầu tư nhỏ, doanh nghiệp, hay người mua gom? Tài sản này có dễ vay ngân hàng không? Đường vào có thuận tiện không? Diện tích có vừa túi tiền số đông không? Pháp lý có đủ sạch để người sau yên tâm không?

Nếu không trả lời được câu hỏi lối thoát, đừng vội xuống tiền.

Công thức đơn giản cho chủ doanh nghiệp trước khi vay mua bất động sản

Trước khi vay, hãy làm một bài kiểm tra rất đời thường.

Nếu lãi vay tăng thêm 2-3%/năm, mình còn chịu được không? Nếu tài sản không bán được trong 12 tháng, mình có phải rút tiền kinh doanh ra bù không? Nếu doanh thu giảm 30%, khoản vay này có làm doanh nghiệp mất an toàn không? Nếu câu trả lời là “có thể nguy hiểm”, nên giảm quy mô đầu tư hoặc tăng tỷ lệ tiền mặt.

Không phải cứ vay là xấu. Vay đúng giúp mở rộng tài sản. Nhưng vay sai làm mình mất quyền chủ động. Với bất động sản, đặc biệt là đất vùng ven, an toàn không nằm ở việc nghe ai đó nói “sắp tăng”. An toàn nằm ở pháp lý rõ, dòng tiền chịu được, giá mua hợp lý và có lối ra.

Góc nhìn tài sản: đừng mua đất chỉ vì sợ tiền mất giá

Nhiều chủ doanh nghiệp mua đất vì nghĩ giữ tiền mặt là thiệt. Điều này có phần đúng trong dài hạn, nhưng không nên hiểu cực đoan. Tiền mặt có vai trò của tiền mặt. Đất có vai trò của đất. Doanh nghiệp có vai trò của doanh nghiệp.

Tiền mặt giúp mình sống sót. Doanh nghiệp tạo dòng tiền. Bất động sản giữ tài sản dài hạn. Nếu ba phần này cân bằng, chủ doanh nghiệp sẽ bình tĩnh hơn khi thị trường đổi chiều.

Một mảnh đất có ưu điểm là hữu hình, khó mất đi, phù hợp tích sản dài hạn nếu pháp lý sạch và giá mua không quá cao. Nhưng nhược điểm là thanh khoản không nhanh như tiền mặt. Khi thị trường chậm, bán đúng giá có thể cần thời gian. Vì vậy người mua cần hiểu rõ rủi ro đầu tư trước khi nghĩ đến lợi nhuận.

Checklist nhanh trước khi xuống tiền

Trước khi mua, hãy tự kiểm tra 10 câu này:

- Tiền mua đất có phải tiền đang cần cho doanh nghiệp không?

- Nếu khoản tiền này bị kẹt 12-24 tháng, doanh nghiệp có an toàn không?

- Đất có sổ riêng, thông tin chủ sở hữu rõ ràng không?

- Đất có tranh chấp, kê biên, chặn giao dịch hoặc vướng pháp lý không?

- Quy hoạch hiện tại và kế hoạch sử dụng đất có phù hợp mục tiêu mua không?

- Nếu cần chuyển mục đích sử dụng đất, đã kiểm tra căn cứ, chi phí và khả năng thực hiện chưa?

- Giá mua có dựa trên giao dịch thật xung quanh hay chỉ nghe lời chào bán?

- Hợp đồng đặt cọc có điều khoản bảo vệ người mua không?

- Nếu cần bán lại, nhóm khách hàng nào sẽ mua?

- Sau khi mua, mình còn đủ quỹ dự phòng cho gia đình và doanh nghiệp không?

Nếu chỉ cần 2-3 câu trả lời còn mơ hồ, nên chậm lại. Trong bất động sản, chậm một chút để kiểm tra thường rẻ hơn rất nhiều so với sửa sai sau này.

Lãi suất đổi, tư duy vốn cũng phải đổi

Khi lãi suất thay đổi, chủ doanh nghiệp không nên phản ứng bằng cảm xúc. Đừng vì sợ bỏ lỡ mà mua vội. Cũng đừng vì thị trường chậm mà sợ mọi tài sản. Việc cần làm là quay lại nguyên tắc gốc: giữ dòng tiền, bảo vệ pháp lý, mua trong khả năng chịu đựng và luôn tính lối thoát.

Bất động sản vẫn là một kênh tích sản đáng quan tâm nếu người mua đi đúng quy trình. Nhưng với người mới, đặc biệt là chủ doanh nghiệp đang có dòng tiền kinh doanh, điều quan trọng nhất không phải là mua được tài sản nghe có vẻ hấp dẫn. Điều quan trọng nhất là tránh mua sai.

Một người đồng hành trung lập, có kinh nghiệm thực chiến, hiểu pháp lý và hiểu dòng tiền có thể giúp người mua nhìn rõ hơn trước khi quyết định. Không ai thay mình chịu trách nhiệm cho đồng tiền của mình. Nhưng có người cùng kiểm tra kỹ, mình sẽ bớt quyết định trong mù mờ.