Nhiều chủ doanh nghiệp làm ăn có lãi, có tiền dư trong tài khoản, rồi bắt đầu nghĩ đến chuyện mua đất, mua nhà, mua tài sản tích sản hoặc đầu tư thêm một kênh khác ngoài ngành chính. Ý tưởng này không sai. Nhưng sai ở chỗ nhiều người lấy tiền đang nuôi doanh nghiệp đi đầu tư quá vội, đến khi thị trường chậm lại, khách hàng trả tiền trễ, ngân hàng siết dòng vay hoặc tài sản chưa bán được thì doanh nghiệp bị thiếu tiền vận hành. Bài viết này giúp anh chị nhìn lại một câu hỏi rất quan trọng: khi nào doanh nghiệp thật sự nên đầu tư tài sản ngoài ngành?

Đầu tư tài sản ngoài ngành là gì?

Hiểu đơn giản, đầu tư tài sản ngoài ngành là khi doanh nghiệp hoặc chủ doanh nghiệp dùng phần tiền dư để mua một loại tài sản không trực tiếp nằm trong hoạt động kinh doanh chính.

Ví dụ:

Doanh nghiệp đang kinh doanh thương mại nhưng mua thêm đất.

Doanh nghiệp sản xuất nhưng mua căn nhà cho thuê.

Chủ doanh nghiệp có tiền dư rồi phân bổ sang vàng, chứng khoán, trái phiếu, bất động sản hoặc tài sản tích lũy khác.

Bản chất của việc này là phân bổ tài sản, không phải đánh bạc với tiền kinh doanh. Nếu làm đúng, tài sản ngoài ngành có thể giúp doanh nghiệp bảo toàn vốn, đa dạng hóa tài sản và tạo thêm lối thoát dài hạn. Nếu làm sai, nó có thể làm dòng tiền doanh nghiệp bị nghẽn, khiến doanh nghiệp đang khỏe cũng trở nên căng thẳng.

Vì sao chủ doanh nghiệp dễ đầu tư ngoài ngành sai thời điểm?

Nhiều chủ doanh nghiệp quen với cảm giác “mình làm ra tiền được thì mình đầu tư cũng sẽ thắng”. Nhưng kinh doanh giỏi không có nghĩa là hiểu hết bất động sản, tài chính, pháp lý đất đai hay thanh khoản tài sản.

Cái rủi ro lớn nhất không nằm ở chuyện mua tài sản đó có tăng giá hay không. Rủi ro lớn nhất là mua xong rồi doanh nghiệp cần tiền mà không rút ra kịp.

Có người mua đất vì nghe bạn bè nói khu đó sắp lên giá.

Có người mua vì thấy tài khoản công ty đang dư tiền.

Có người mua vì sợ tiền mất giá.

Có người mua vì nghĩ “đất để đó không mất đi đâu”.

Nhưng nếu chưa hiểu rõ rủi ro đầu tư, chưa kiểm tra pháp lý, chưa tính dòng tiền dự phòng và chưa có kế hoạch thoát vốn, thì việc mua tài sản ngoài ngành có thể trở thành gánh nặng.

Khi nào doanh nghiệp nên đầu tư tài sản ngoài ngành?

1. Khi doanh nghiệp chính đã có dòng tiền ổn định

Doanh nghiệp chỉ nên nghĩ đến đầu tư ngoài ngành khi hoạt động chính đã tương đối ổn.

Ổn ở đây không có nghĩa là tháng nào cũng lãi lớn.

Ổn nghĩa là:

Doanh thu có tính lặp lại.

Chi phí vận hành được kiểm soát.

Có tiền trả lương, trả nhà cung cấp, trả nợ đúng hạn.

Không phải tháng nào cũng xoay tiền.

Có quỹ dự phòng riêng cho doanh nghiệp.

Nếu doanh nghiệp vẫn đang thiếu tiền nhập hàng, thiếu tiền trả lương, hoặc thường xuyên phải vay nóng để xoay vòng, thì chưa nên dùng tiền để mua tài sản ngoài ngành.

Vì lúc đó, tiền không phải là tiền dư. Đó là máu nuôi doanh nghiệp.

2. Khi đã tách bạch tiền kinh doanh và tiền đầu tư

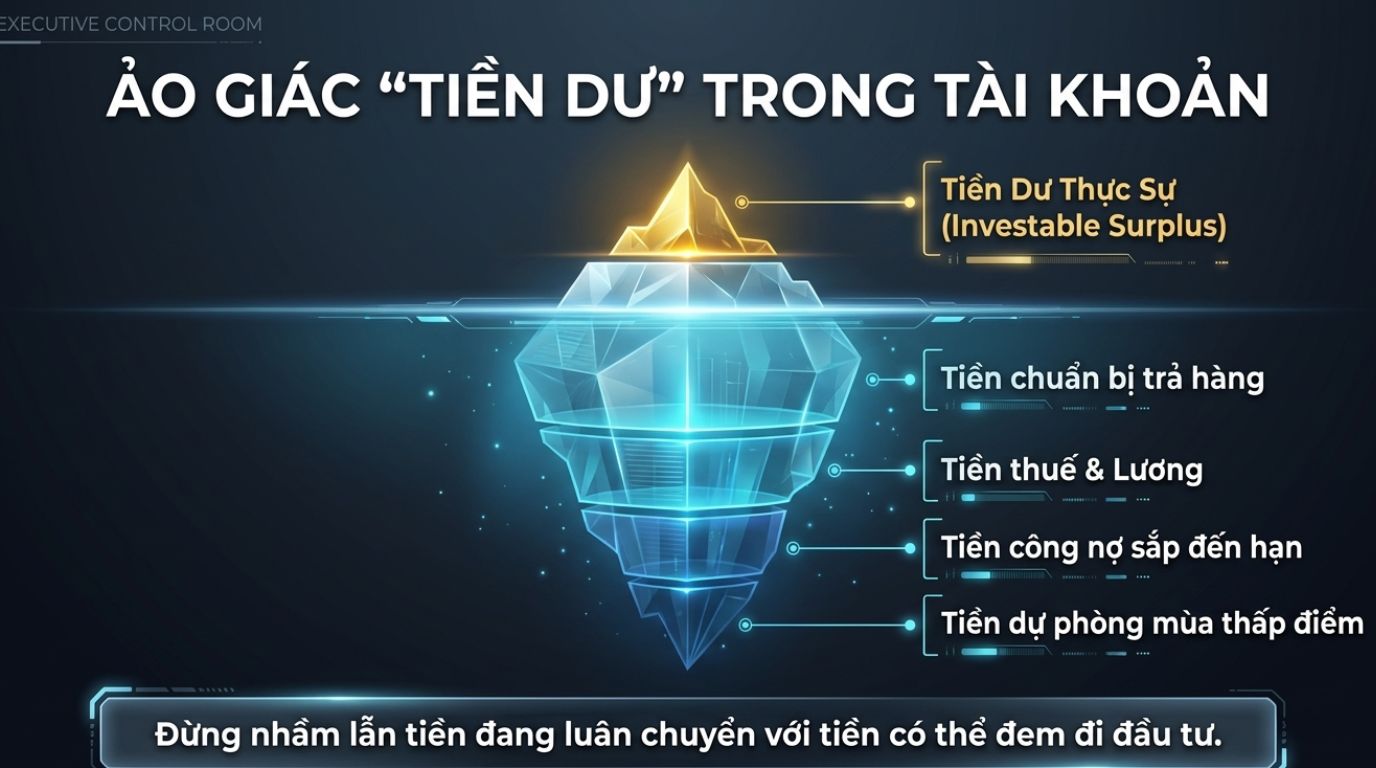

Một lỗi rất phổ biến là chủ doanh nghiệp thấy tài khoản công ty có tiền thì nghĩ đó là tiền của mình. Nhưng trong kinh doanh, tiền đang nằm trong tài khoản chưa chắc là tiền dư.

Trong đó có thể là:

Tiền chuẩn bị trả hàng.

Tiền thuế.

Tiền lương.

Tiền công nợ sắp đến hạn.

Tiền nhập nguyên liệu.

Tiền dự phòng mùa thấp điểm.

Vì vậy, trước khi đầu tư ngoài ngành, doanh nghiệp nên lập quỹ đầu tư riêng cho doanh nghiệp. Quỹ này phải tách khỏi tiền vận hành. Khi nhìn vào quỹ này, anh chị biết rõ: nếu dùng số tiền này đi đầu tư, doanh nghiệp chính vẫn sống khỏe.

Đây là điểm rất quan trọng trong quản lý dòng tiền doanh nghiệp.

3. Khi đã có quỹ dự phòng ít nhất 6–12 tháng vận hành

Trước khi mua đất, mua nhà, mua tài sản dài hạn, doanh nghiệp nên có quỹ dự phòng.

Quỹ này dùng để xử lý các tình huống như:

Doanh thu giảm bất ngờ.

Khách hàng trả tiền chậm.

Hàng tồn kho tăng.

Chi phí lãi vay tăng.

Thị trường chậm lại.

Đơn hàng giảm.

Nếu chưa có quỹ dự phòng mà đã lấy tiền đi mua tài sản khó bán nhanh, thì khi doanh nghiệp gặp biến động, chủ doanh nghiệp rất dễ bán tháo tài sản hoặc vay thêm với áp lực cao.

Nói mộc mạc là: đừng đem tiền phòng thân đi mua tài sản dài hạn.

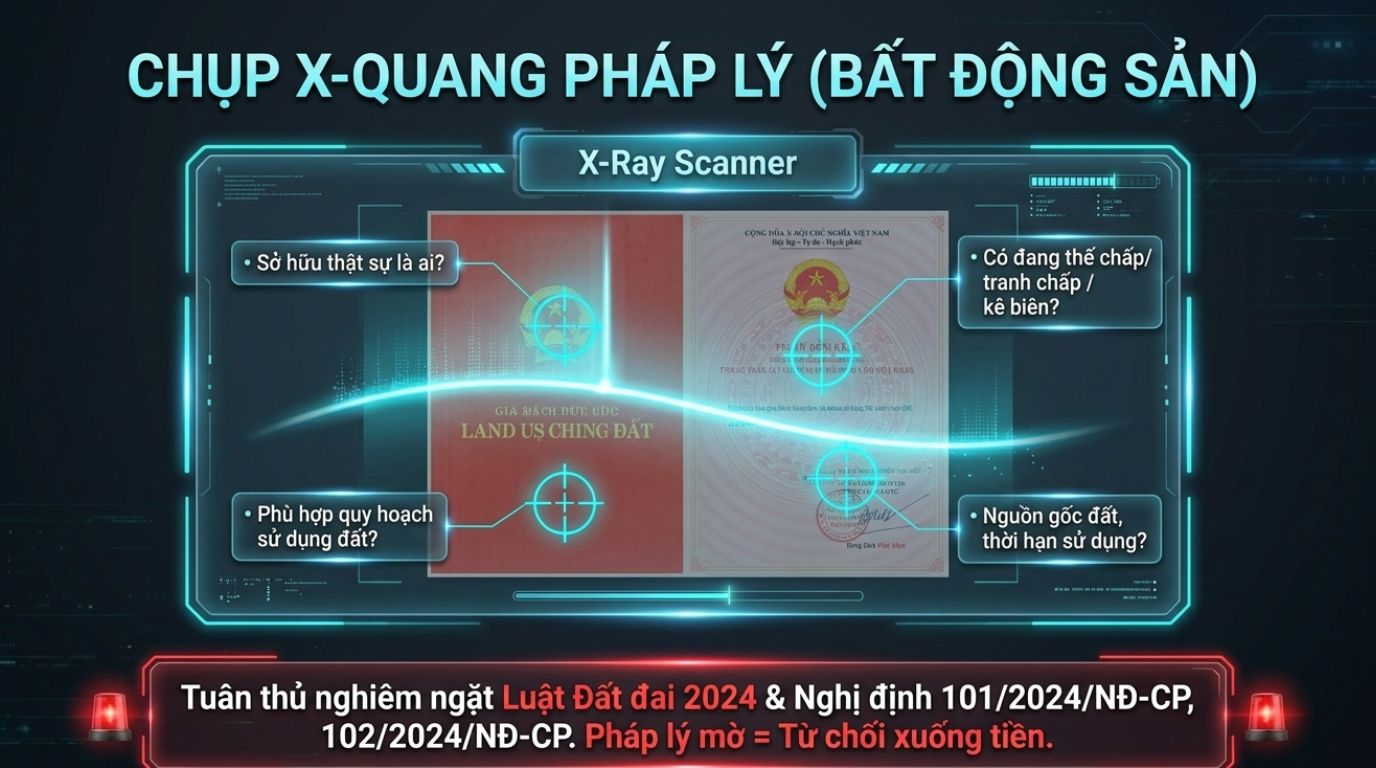

4. Khi tài sản định mua có pháp lý rõ ràng

Nếu tài sản ngoài ngành là bất động sản, pháp lý phải đặt lên đầu tiên.

Một khu đất nhìn đẹp, giá nghe hợp lý, vị trí có vẻ tiềm năng nhưng pháp lý chưa rõ thì vẫn chưa nên xuống tiền.

Người mua cần kiểm tra tối thiểu:

Giấy chứng nhận quyền sử dụng đất.

Chủ sở hữu thật sự là ai.

Đất có đang thế chấp không.

Đất có tranh chấp không.

Đất có bị kê biên không.

Mục đích sử dụng đất là gì.

Thời hạn sử dụng đất còn bao lâu.

Có phù hợp với quy hoạch và kế hoạch sử dụng đất hay không.

Có đủ điều kiện chuyển nhượng không.

Luật Đất đai 2024 là nền tảng pháp lý quan trọng về quản lý, sử dụng đất; các nghị định hướng dẫn như Nghị định 101/2024/NĐ-CP liên quan đến đăng ký, cấp giấy chứng nhận và hệ thống thông tin đất đai, còn Nghị định 102/2024/NĐ-CP quy định chi tiết một số điều của Luật Đất đai. Khi mua bất động sản, việc kiểm tra hồ sơ pháp lý không nên làm qua loa.

5. Khi đã tính được lối thoát tài sản

Một tài sản tốt không chỉ là tài sản có khả năng tăng giá. Một tài sản tốt còn phải có khả năng bán lại khi cần.

Trước khi mua, hãy tự hỏi:

Nếu cần bán trong 3 tháng, có ai mua không?

Nếu cần bán trong 6 tháng, phải giảm giá bao nhiêu?

Khu vực này có giao dịch thật không?

Người mua cuối cùng là ai?

Tài sản này phù hợp để ở, kinh doanh, cho thuê hay chỉ chờ tăng giá?

Có ngân hàng nhận tài sản này làm tài sản đảm bảo không?

Nếu câu trả lời mơ hồ, nghĩa là thanh khoản chưa rõ.

Với chủ doanh nghiệp, thanh khoản quan trọng không kém lợi nhuận. Vì doanh nghiệp cần tiền đúng thời điểm, không chỉ cần tài sản “có vẻ đang lời” trên giấy.

Khi nào doanh nghiệp chưa nên đầu tư tài sản ngoài ngành?

1. Khi tiền đầu tư vẫn là tiền đang quay vòng kinh doanh

Nếu tiền đó đang dùng để nhập hàng, trả lương, trả công nợ, trả thuế, chạy marketing, mở rộng sản xuất thì chưa nên đem đi mua đất hay tài sản dài hạn.

Đây là sai lầm khi dùng tiền kinh doanh mua đất rất nhiều người gặp phải.

Lúc mua thì thấy mình có tiền.

Nhưng vài tháng sau, doanh nghiệp cần tiền lại không có.

Đất thì chưa bán được.

Ngân hàng thì không giải ngân nhanh như kỳ vọng.

Người mua thì trả giá thấp.

Cuối cùng, chủ doanh nghiệp bị kẹt giữa hai đầu: tài sản chưa ra tiền, doanh nghiệp lại cần tiền vận hành.

2. Khi phải vay quá nhiều để mua tài sản

Vay không xấu. Nhưng vay sai thời điểm, sai tỷ lệ và sai tài sản thì rất nguy hiểm.

Nếu doanh nghiệp phải vay quá nhiều để mua một tài sản chưa tạo ra dòng tiền, áp lực trả lãi sẽ đè lên hoạt động kinh doanh chính.

Đặc biệt trong bối cảnh lãi suất có thể biến động, chủ doanh nghiệp cần tính kỹ khả năng chịu đựng dòng tiền. Ngân hàng Nhà nước vẫn thường xuyên công bố diễn biến lãi suất của tổ chức tín dụng, cho thấy chi phí vốn là yếu tố cần theo dõi chứ không nên xem nhẹ.

Một câu hỏi đơn giản là:

Nếu lãi suất tăng thêm vài điểm phần trăm, doanh nghiệp có còn chịu được không?

Nếu tài sản không bán được trong 12 tháng, doanh nghiệp có bị căng tiền không?

Nếu câu trả lời là “không chắc”, thì chưa nên xuống tiền.

3. Khi mua vì cảm xúc nhiều hơn dữ liệu

Một số quyết định đầu tư sai thường bắt đầu bằng cảm xúc.

Thấy người khác mua nên mình mua.

Sợ mất cơ hội nên mua.

Nghe tin đồn nên mua.

Thấy giá tăng nhanh nên mua.

Ngại hỏi kỹ pháp lý nên mua luôn.

Với doanh nghiệp, cảm xúc là thứ rất đắt. Tiền có thể kiếm lại, nhưng một quyết định sai có thể làm mất nhiều năm tích lũy.

Tài sản ngoài ngành nên được mua bằng dữ liệu, pháp lý và kế hoạch dòng tiền; không nên mua bằng sự hưng phấn.

Checklist trước khi doanh nghiệp đầu tư tài sản ngoài ngành

Bước 1: Kiểm tra sức khỏe dòng tiền doanh nghiệp

Hãy nhìn lại 12 tháng gần nhất:

Doanh thu có ổn định không?

Lợi nhuận có thật không?

Công nợ phải thu có cao không?

Hàng tồn kho có đang phình ra không?

Doanh nghiệp có đang vay nhiều không?

Có đủ tiền vận hành 6–12 tháng không?

Nếu dòng tiền chưa khỏe, ưu tiên củng cố doanh nghiệp trước.

Bước 2: Xác định đây là tiền dư hay tiền đang cần dùng

Tiền dư là tiền mà nếu đem đi đầu tư, doanh nghiệp vẫn hoạt động bình thường.

Còn nếu đem đi đầu tư mà doanh nghiệp phải vay thêm, chậm trả nhà cung cấp, giảm ngân sách marketing hoặc căng tiền trả lương thì đó không phải tiền dư.

Đừng nhầm tiền trong tài khoản với tiền có thể đầu tư.

Bước 3: Chọn loại tài sản phù hợp với mục tiêu

Nếu mục tiêu là giữ tiền an toàn, đừng chọn tài sản quá rủi ro.

Nếu mục tiêu là tạo dòng tiền, hãy xem tài sản có cho thuê được không.

Nếu mục tiêu là tích lũy dài hạn, hãy xem pháp lý và thanh khoản.

Nếu mục tiêu là lướt sóng, doanh nghiệp phải chấp nhận rủi ro cao hơn và cần kỹ năng thị trường tốt hơn.

Với người mới, nên ưu tiên tài sản dễ hiểu, dễ kiểm tra, dễ thoát vốn.

Bước 4: Kiểm tra pháp lý trước khi thương lượng giá

Nhiều người làm ngược: thấy giá tốt trước, đặt cọc trước, rồi mới kiểm tra pháp lý sau.

Cách này rất nguy hiểm.

Đúng ra phải kiểm tra pháp lý trước, thương lượng giá sau.

Với bất động sản, cần xem kỹ hồ sơ sang tên sổ đỏ, điều kiện chuyển nhượng, tình trạng tài sản, thông tin người bán và hợp đồng đặt cọc. Luật Kinh doanh bất động sản 2023 và Nghị định 96/2024/NĐ-CP cũng là nhóm văn bản quan trọng khi giao dịch thuộc phạm vi kinh doanh bất động sản.

Bước 5: Kiểm tra giá thật, không chỉ nghe giá rao

Giá rao không phải giá giao dịch.

Một khu vực có thể rao rất cao nhưng giao dịch thật lại rất ít.

Chủ doanh nghiệp nên kiểm tra:

Giá đã bán thực tế gần nhất.

Giá ngân hàng định giá.

Giá của các tài sản tương tự.

Thời gian bán trung bình.

Số lượng người hỏi mua thật.

Mức giảm giá khi cần bán nhanh.

Mục tiêu là phân biệt giá trị thật và giá ảo trước khi xuống tiền.

Bước 6: Tính kịch bản xấu trước khi nghĩ đến kịch bản đẹp

Trước khi hỏi “tài sản này lời bao nhiêu?”, hãy hỏi:

Nếu không tăng giá thì sao?

Nếu bán chậm thì sao?

Nếu cần tiền gấp thì sao?

Nếu pháp lý phát sinh vấn đề thì sao?

Nếu lãi vay tăng thì sao?

Nếu thị trường chững lại thì sao?

Người đầu tư an toàn không phải là người bi quan. Họ chỉ chuẩn bị trước để không bị động.

Bước 7: Có người kiểm tra độc lập trước khi đặt cọc

Người bán sẽ nói theo góc nhìn của người bán.

Môi giới sẽ nói theo góc nhìn giao dịch.

Người mua cần có thêm góc nhìn độc lập: pháp lý, quy hoạch, tài chính, thanh khoản.

Trước khi ký hợp đồng đặt cọc, nên có người đủ kinh nghiệm kiểm tra lại giấy tờ, điều kiện chuyển nhượng, quy hoạch, lối vào, hiện trạng sử dụng và khả năng bán lại.

Đặt cọc là bước rất quan trọng. Đừng đặt cọc chỉ vì sợ người khác mua mất.

Góc nhìn tư duy tài sản dành cho chủ doanh nghiệp

Tài sản ngoài ngành phải phục vụ sự an toàn, không phá dòng tiền chính

Một doanh nghiệp tốt không nên bị kéo yếu đi chỉ vì một khoản đầu tư ngoài ngành.

Nếu mua tài sản xong mà doanh nghiệp mất sự linh hoạt, mất tiền dự phòng, mất khả năng xoay vốn thì khoản đầu tư đó chưa chắc là khôn ngoan.

Tài sản ngoài ngành đúng nghĩa phải giúp chủ doanh nghiệp ngủ ngon hơn, không phải lo nhiều hơn.

Đừng đầu tư chỉ vì “có tiền nên làm gì”

Khi doanh nghiệp có tiền dư, câu hỏi “có tiền nên làm gì” là rất bình thường.

Nhưng câu trả lời không nhất thiết là phải mua đất ngay, mua vàng ngay, mua chứng khoán ngay hay mở thêm ngành mới ngay.

Có lúc giữ tiền mặt là đúng.

Có lúc trả bớt nợ là đúng.

Có lúc tăng vốn cho ngành chính là đúng.

Có lúc đầu tư tài sản ngoài ngành mới là đúng.

Quan trọng là tiền đó đang phục vụ mục tiêu nào.

Không có tài sản nào tốt cho tất cả mọi người

Bất động sản có ưu điểm là hữu hình, dễ hiểu, phù hợp tích lũy dài hạn nếu pháp lý rõ và vị trí có nhu cầu thật. Nhưng nhược điểm là cần vốn lớn, thanh khoản không phải lúc nào cũng nhanh, chi phí giao dịch cao và dễ kẹt vốn nếu mua sai.

Vàng có ưu điểm là dễ mua, dễ bán, phù hợp phòng thủ trong một số giai đoạn. Nhưng cũng có rủi ro biến động giá và không tạo dòng tiền đều.

Chứng khoán có ưu điểm là thanh khoản cao hơn bất động sản, vốn vào linh hoạt hơn. Nhưng nếu thiếu kiến thức, nhà đầu tư dễ mua bán theo cảm xúc.

Tiền gửi ngân hàng có ưu điểm là an toàn và dễ quản lý dòng tiền hơn, nhưng mức sinh lời thường không cao bằng các kênh có rủi ro lớn hơn.

Vì vậy, không nên hỏi “kênh nào tốt nhất”. Nên hỏi “kênh nào phù hợp với dòng tiền, kiến thức, thời gian và mức chịu rủi ro của mình”.

Doanh nghiệp nên đầu tư ngoài ngành khi đã đủ an toàn

Doanh nghiệp nên đầu tư tài sản ngoài ngành khi dòng tiền chính đã ổn, quỹ dự phòng đã có, tiền đầu tư đã được tách riêng, pháp lý tài sản rõ ràng và lối thoát vốn được tính trước.

Còn nếu doanh nghiệp vẫn đang thiếu vốn vận hành, phải vay nhiều, chưa kiểm tra pháp lý, chưa hiểu thanh khoản và mua vì cảm xúc, thì tốt nhất nên chậm lại.

Trong đầu tư, đi chậm không đáng sợ. Đáng sợ là mua sai, kẹt vốn, rồi ảnh hưởng ngược lại doanh nghiệp chính.

Nếu anh chị là người mới, có tài chính nhưng chưa đủ kinh nghiệm, hãy có người đồng hành độc lập để cùng kiểm tra pháp lý, dòng tiền, quy hoạch và khả năng thoát hàng. Người đồng hành tốt không phải để thúc anh chị mua nhanh hơn, mà để giúp anh chị tránh mua sai.