Nhiều người mới bước vào chứng khoán với suy nghĩ: “Mình chỉ dùng tiền nhàn rỗi thôi, chắc không áp lực đâu.” Nhưng thực tế, có người vừa mua xong cổ phiếu giảm vài phiên đã mất ngủ, bỏ bê công việc, thậm chí lấy thêm tiền kinh doanh hoặc tiền chuẩn bị mua nhà đất để gỡ lại. Vấn đề không nằm ở chứng khoán tốt hay xấu, mà nằm ở việc mình có thật sự hiểu tiền nhàn rỗi là gì, biết giới hạn rủi ro đến đâu và có kế hoạch trước khi xuống tiền hay không.

Vì sao dùng tiền nhàn rỗi vẫn có thể bị áp lực?

Tiền nhàn rỗi không có nghĩa là “tiền đang nằm trong tài khoản”. Có nhiều khoản tiền nhìn thì đang dư, nhưng thật ra đã có nhiệm vụ riêng: tiền xoay vòng kinh doanh, tiền đóng học cho con, tiền trả nợ, tiền chuẩn bị mua nhà, tiền đặt cọc đất, tiền dự phòng khi công việc chậm lại. Nếu lấy những khoản tiền này đi đầu tư chứng khoán, chỉ cần thị trường giảm ngắn hạn là tâm lý sẽ bị kéo căng ngay.

Với chủ doanh nghiệp, rủi ro còn rõ hơn. Doanh nghiệp có thể đang có tiền mặt, nhưng đó có thể là tiền hàng, tiền lương, tiền thuế, tiền trả nhà cung cấp hoặc tiền dự phòng cho mùa doanh thu thấp. Nếu không biết quản lý dòng tiền doanh nghiệp, rất dễ nhầm tiền tạm thời chưa dùng tới thành tiền nhàn rỗi thật sự. Đây là lý do nhiều người đầu tư không sai ở sản phẩm, nhưng sai ở nguồn tiền.

Với người mua tài sản lần đầu, nhất là người đang tích lũy để mua nhà, mua đất hoặc chuẩn bị ký hợp đồng lớn, áp lực càng lớn hơn. Bởi khi tiền đầu tư bị giảm đúng lúc cần dùng, họ có thể phải bán trong thế bị động. Trong bất động sản, bán gấp dễ bị ép giá. Trong chứng khoán, bán gấp khi thị trường giảm cũng dễ biến khoản lỗ tạm thời thành lỗ thật.

Bản chất chứng khoán: không phải chỗ gửi tiền, mà là tài sản có biến động

Trước khi tham gia, người mới cần nhìn chứng khoán đúng bản chất. Theo Luật Chứng khoán, chứng khoán là tài sản, bao gồm cổ phiếu, trái phiếu, chứng chỉ quỹ, chứng khoán phái sinh và một số loại khác; trong đó cổ phiếu xác nhận quyền và lợi ích hợp pháp của người sở hữu đối với một phần vốn cổ phần của tổ chức phát hành. Nói đơn giản, mua cổ phiếu là đang sở hữu một phần doanh nghiệp, chứ không phải gửi tiền có lãi cố định.

Vì là tài sản tài chính, giá chứng khoán có thể lên xuống theo kết quả kinh doanh, kỳ vọng thị trường, lãi suất, dòng tiền, tin tức và tâm lý nhà đầu tư. Người mới cần hiểu rõ rủi ro đầu tư trước khi nghĩ tới lợi nhuận. Nếu chỉ nhìn thấy “người khác lời nhanh” mà không nhìn thấy lúc họ chịu giảm giá, chịu chờ đợi, chịu sai, thì rất dễ bước vào thị trường bằng cảm xúc.

Một điểm cần đặc biệt lưu ý là không nên nghe theo các hội nhóm, “chuyên gia tự xưng” hoặc khuyến nghị mua bán trên mạng xã hội nếu không kiểm chứng. UBCKNN từng cảnh báo nhà đầu tư cần cẩn trọng với các nội dung tư vấn chứng khoán không được cấp phép, đặc biệt là khuyến nghị mua, bán, nắm giữ cổ phiếu trên nền tảng mạng xã hội.

Tiền nhàn rỗi đúng nghĩa là tiền nào?

Tiền nhàn rỗi đúng nghĩa là khoản tiền sau khi đã tách đủ các phần quan trọng. Thứ nhất là tiền sinh hoạt gia đình tối thiểu trong vài tháng. Thứ hai là tiền dự phòng y tế, học hành, sửa chữa nhà cửa, sự cố xe cộ hoặc công việc bất ngờ. Thứ ba là tiền vận hành kinh doanh nếu bạn là chủ doanh nghiệp. Thứ tư là tiền dành cho các kế hoạch lớn đã xác định như mua nhà, mua đất, trả nợ hoặc mở rộng kinh doanh.

Chỉ phần tiền còn lại sau các lớp bảo vệ này mới nên xem là tiền có thể đem đi đầu tư. Đây là nền tảng của lập kế hoạch tài chính cá nhân. Người mới không nên hỏi trước: “Mua mã nào để lời?” mà nên hỏi: “Nếu khoản này giảm 10%, 20% hoặc phải giữ 2–3 năm, cuộc sống của mình có bị ảnh hưởng không?”

Nếu câu trả lời là có, đó chưa phải tiền nhàn rỗi. Đó chỉ là tiền đang tạm thời nằm yên.

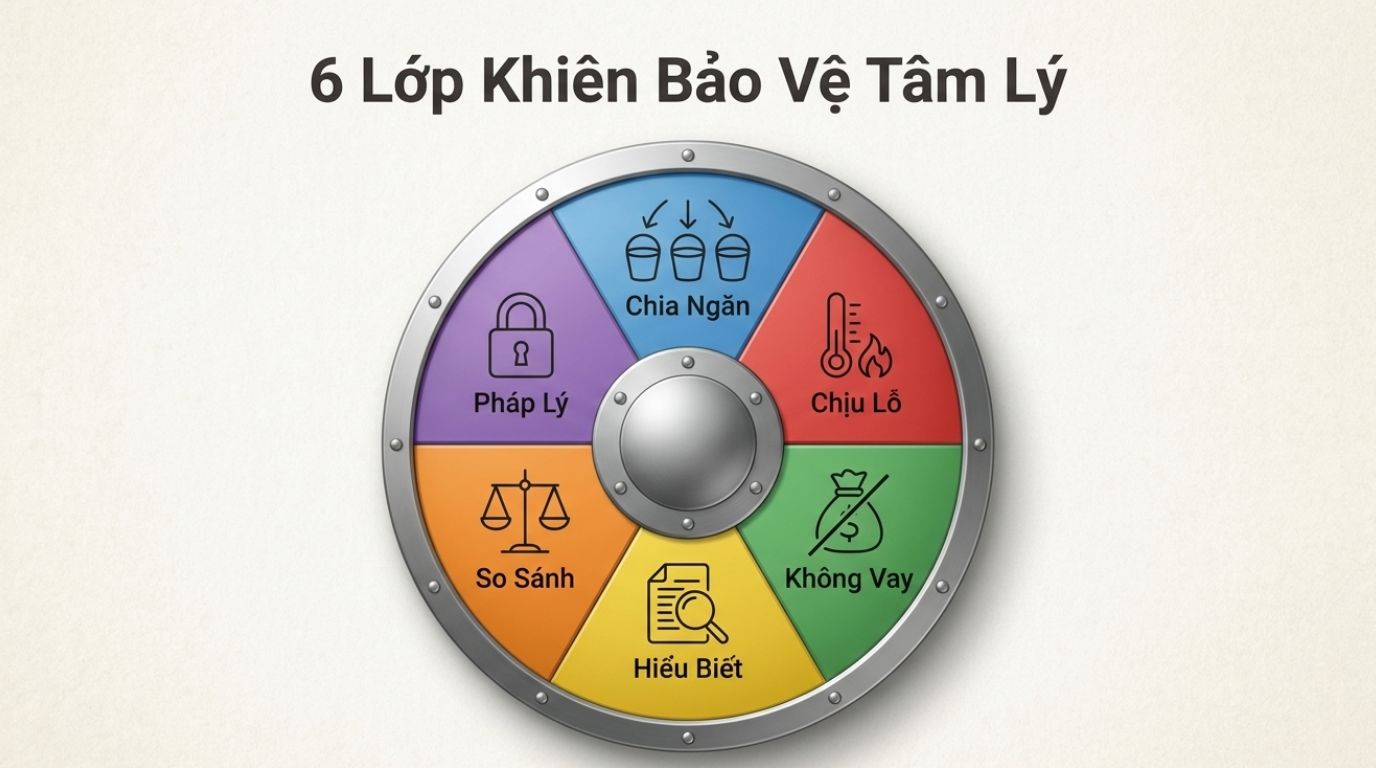

Cách đầu tư để không quá áp lực

Bước 1: Chia tiền thành nhiều ngăn trước khi đầu tư

Hãy chia tiền thành các ngăn rõ ràng: tiền sống, tiền dự phòng, tiền kinh doanh, tiền trả nợ, tiền mua tài sản lớn và tiền đầu tư. Không nên gom tất cả vào một tài khoản rồi thấy còn dư là đem đi mua cổ phiếu. Khi tiền có tên gọi rõ ràng, mình sẽ bớt ra quyết định tùy hứng.

Ví dụ, nếu bạn đang có một khoản tiền chuẩn bị mua nhà trong 6 tháng tới, khoản đó không nên đem vào cổ phiếu biến động mạnh. Nếu bạn là chủ doanh nghiệp, tiền trả lương nhân sự hoặc tiền nhập hàng càng không nên đưa vào thị trường. Đầu tư đúng là khi tài sản giảm ngắn hạn, mình vẫn sống bình thường, kinh doanh bình thường và không phải bán tháo.

Bước 2: Xác định trước mức chịu lỗ

Người mới thường chỉ tính lời, ít tính lỗ. Nhưng đầu tư nghiêm túc là phải tính kịch bản xấu trước. Nếu bỏ 100 triệu vào chứng khoán, hãy tự hỏi: “Nếu tài khoản còn 90 triệu, mình có bình tĩnh không? Nếu còn 80 triệu, mình có bán hoảng loạn không? Nếu cần giữ 2 năm, mình có chịu được không?”

Câu trả lời sẽ giúp bạn biết mình nên đầu tư bao nhiêu. Không phải ai có 1 tỷ cũng nên đưa 1 tỷ vào chứng khoán. Có người chỉ nên bắt đầu 50–100 triệu để học cách quan sát thị trường, học cách chịu biến động và học cách kiểm soát cảm xúc.

Bước 3: Không dùng tiền vay hoặc tiền nóng để thử thị trường

Tiền vay tạo áp lực kép. Một bên là giá tài sản biến động, một bên là lãi vay phải trả đều. Khi thị trường giảm, người dùng tiền vay dễ bị mất bình tĩnh hơn người dùng tiền thật sự nhàn rỗi. Trong bất động sản cũng vậy, vay quá sức để mua tài sản kém thanh khoản có thể khiến nhà đầu tư bị kẹt vốn. Trong chứng khoán, dùng đòn bẩy khi chưa có kinh nghiệm cũng có thể làm áp lực tăng rất nhanh.

Người mới nên xem chứng khoán là nơi học tư duy tài sản, không phải nơi giải quyết khó khăn tài chính ngắn hạn. Nếu đang thiếu tiền, đang nợ nhiều, đang cần xoay vốn kinh doanh, thì việc đầu tiên không phải là tìm cổ phiếu, mà là ổn định dòng tiền.

Bước 4: Bắt đầu bằng sản phẩm mình hiểu

Chứng khoán có nhiều loại: cổ phiếu, trái phiếu, chứng chỉ quỹ, chứng khoán phái sinh. Mỗi loại có bản chất rủi ro khác nhau. Người mới nên dành thời gian so sánh cổ phiếu và trái phiếu để hiểu cổ phiếu gắn với quyền sở hữu doanh nghiệp và biến động giá, còn trái phiếu thường gắn với nghĩa vụ nợ của tổ chức phát hành nhưng vẫn có rủi ro về khả năng thanh toán, kỳ hạn, lãi suất và điều kiện phát hành.

Không nên mua chỉ vì nghe “mã này chắc thắng”. Cũng không nên mua vì thấy giá đã giảm sâu mà chưa hiểu doanh nghiệp làm gì, nợ ra sao, dòng tiền thế nào, lợi nhuận có ổn định không. Một cổ phiếu rẻ chưa chắc là cơ hội. Một cổ phiếu tăng mạnh chưa chắc là an toàn. Điều quan trọng là mình hiểu mình đang mua cái gì.

Bước 5: So sánh với kênh an toàn hơn trước khi chấp nhận rủi ro

Khi đầu tư, nên có một mốc so sánh. Ví dụ, nếu một người đang phân vân giữa chứng khoán và Gửi tiết kiệm ngân hàng 5-6%/năm, họ cần hiểu rằng tiền gửi thường phù hợp hơn với mục tiêu an toàn, ngắn hạn, cần thanh khoản rõ ràng; còn chứng khoán phù hợp hơn với người chấp nhận biến động và có thời gian nắm giữ dài hơn. Theo dữ liệu lãi suất tháng 3/2026 được công bố, lãi suất tiền gửi VND ở một số kỳ hạn trung và dài hạn của nhóm ngân hàng thương mại trong nước nằm quanh vùng 5% đến trên 6%/năm tùy kỳ hạn và nhóm ngân hàng.

Điều này không có nghĩa gửi tiết kiệm luôn tốt hơn chứng khoán, cũng không có nghĩa chứng khoán luôn tốt hơn gửi tiết kiệm. Mỗi kênh có vai trò riêng. Tiền cần dùng ngắn hạn nên ưu tiên an toàn. Tiền đầu tư dài hạn có thể phân bổ sang tài sản biến động, nhưng phải đi cùng hiểu biết và kỷ luật.

Bước 6: Mở tài khoản và quản lý tài sản qua kênh hợp pháp, minh bạch

Người mới nên giao dịch qua công ty chứng khoán được cấp phép, kiểm tra rõ thông tin tài khoản, phí, điều kiện giao dịch và cách lưu ký tài sản. Theo VSDC, chứng khoán lưu ký của khách hàng là tài sản thuộc sở hữu của khách hàng, được quản lý tách biệt với tài sản của VSDC và thành viên lưu ký không được sử dụng chứng khoán của khách hàng vì lợi ích của bên thứ ba hoặc của chính thành viên lưu ký.

Điểm này rất quan trọng. Đừng chuyển tiền cho cá nhân nhận “ủy thác”, đừng ký hợp đồng mơ hồ, đừng giao tài khoản cho người khác đặt lệnh. Khi có tranh chấp, giấy tờ và pháp lý mới là thứ bảo vệ mình, chứ không phải lời hứa.

Checklist đơn giản trước khi mua cổ phiếu đầu tiên

Trước khi bấm mua, hãy tự trả lời 10 câu hỏi này.

- Khoản tiền này có cần dùng trong 6–12 tháng tới không?

- Gia đình tôi đã có quỹ dự phòng chưa?

- Công việc hoặc doanh nghiệp của tôi có đang thiếu dòng tiền không?

- Nếu khoản đầu tư giảm 20%, tôi có phải bán để xoay tiền không?

- Tôi có hiểu doanh nghiệp hoặc sản phẩm mình mua không?

- Tôi có đang mua vì phân tích hay vì sợ bỏ lỡ?

- Tôi có biết khi nào cần dừng lại không?

- Tôi có đang nghe theo người chưa được cấp phép tư vấn không?

- Tôi có ghi lại lý do mua, giá mua, tỷ trọng và kế hoạch xử lý không?

- Nếu thị trường đóng cửa một tháng, tôi có vẫn yên tâm với quyết định này không?

Nếu trả lời “không” ở nhiều câu, chưa nên vội mua. Đầu tư chậm một chút không đáng sợ. Đáng sợ là mua nhanh, sai nguồn tiền, rồi phải bán trong áp lực.

Góc nhìn tư duy tài sản: chứng khoán, bất động sản và dòng tiền

Chứng khoán có ưu điểm là dễ bắt đầu, vốn nhỏ hơn bất động sản, thanh khoản linh hoạt hơn và có thể phân bổ từng phần. Nhưng nhược điểm là biến động giá nhanh, dễ bị cảm xúc chi phối, dễ mua bán liên tục nếu không có kỷ luật.

Bất động sản có ưu điểm là tài sản hữu hình, dễ nhìn thấy, có thể phù hợp với người thích nắm giữ dài hạn. Nhưng nhược điểm là cần vốn lớn, thanh khoản không phải lúc nào cũng nhanh, và nếu sai pháp lý thì hậu quả rất nặng. Với bất động sản, người mua cần kiểm tra giấy chứng nhận, quy hoạch, kế hoạch sử dụng đất, tranh chấp, thế chấp, lối vào, khả năng sang tên và mục đích sử dụng đất. Pháp luật đất đai hiện hành cũng có quy định về đăng ký biến động khi chuyển nhượng, tặng cho quyền sử dụng đất và tài sản gắn liền với đất.

Vì vậy, dù là chứng khoán hay bất động sản, nguyên tắc vẫn giống nhau: đừng để một quyết định đầu tư làm nghẽn dòng tiền chính của mình. Người đầu tư lâu dài không phải là người luôn thắng mọi thương vụ, mà là người biết giữ vốn, giữ tâm lý và còn khả năng sửa sai.

Khi nào không nên đầu tư chứng khoán bằng tiền nhàn rỗi?

Không nên đầu tư nếu bạn chưa có quỹ dự phòng. Không nên đầu tư nếu khoản tiền đó sắp dùng để mua nhà, mua đất, trả nợ, đóng học phí hoặc vận hành doanh nghiệp. Không nên đầu tư nếu bạn đang kỳ vọng kiếm tiền nhanh để bù khoản lỗ ở kênh khác. Không nên đầu tư nếu bạn chưa hiểu tài sản mình mua, chưa biết đọc thông tin cơ bản và chưa có nguyên tắc cắt giảm rủi ro.

Cũng không nên đầu tư khi tâm lý đang nóng. Khi thấy bạn bè khoe lời, thị trường tăng mạnh, hội nhóm hô hào liên tục, đó thường là lúc người mới dễ mất tỉnh táo nhất. Tiền nhàn rỗi chỉ giúp giảm áp lực tài chính, nhưng không tự động giúp mình có kiến thức. Muốn đi đường dài, vẫn cần kinh nghiệm đầu tư chứng khoán được tích lũy từng bước.

Lời khuyên chân thành cho người mới

Đầu tư chứng khoán bằng tiền nhàn rỗi là một lựa chọn có thể cân nhắc, nhưng không nên xem đó là con đường làm giàu nhanh. Hãy bắt đầu bằng việc bảo vệ dòng tiền, tách quỹ rõ ràng, hiểu sản phẩm, kiểm chứng thông tin và chỉ đầu tư trong mức mình chịu được. Lợi nhuận là điều ai cũng mong muốn, nhưng sự bình an tài chính mới là nền móng để đi lâu dài.

Nếu bạn là người mới, đặc biệt là chủ doanh nghiệp hoặc người đang tích lũy để mua tài sản lớn, nên có người đồng hành trung lập để cùng kiểm tra kế hoạch tài chính, khẩu vị rủi ro và mục tiêu đầu tư. Một góc nhìn tỉnh táo bên ngoài có thể giúp bạn tránh những quyết định vội vàng, nhất là khi thị trường biến động mạnh. Đầu tư đúng không phải là mua thật nhiều, mà là biết mua bằng khoản tiền đúng, vào thời điểm phù hợp và trong giới hạn mình kiểm soát được.