Chi phí sinh hoạt tăng thường không làm một gia đình gặp khó khăn ngay lập tức. Vấn đề xuất hiện âm thầm: mỗi tháng dư ít hơn một chút, khoản dự phòng mỏng đi một chút, nhưng kế hoạch mua nhà hoặc đầu tư vẫn giữ nguyên như cũ. Đến khi có việc gấp, nhiều người mới nhận ra phần lớn tiền đã nằm trong tài sản khó bán nhanh, còn tiền mặt không đủ để xử lý những nhu cầu cơ bản.

Theo báo cáo kinh tế - xã hội toàn quốc gần nhất đã công bố, chỉ số giá tiêu dùng tháng 4/2026 tăng 0,84% so với tháng trước, tăng 5,46% so với cùng kỳ năm trước; bình quân bốn tháng đầu năm tăng 3,99%. Số liệu CPI chính thức được phổ biến vào ngày 6 của tháng kế tiếp, vì vậy tại thời điểm cuối tháng 5/2026, dữ liệu tháng 4 là mốc toàn quốc phù hợp để tham chiếu.

Điều quan trọng không phải là hoảng sợ trước biến động giá cả. Điều quan trọng là sắp xếp lại tiền theo đúng thứ tự: bảo vệ cuộc sống trước, bảo vệ hoạt động kinh doanh sau đó, rồi mới tính đến đầu tư.

Khi chi phí tăng, sai lầm lớn nhất là nhìn vào tổng tài sản

Một gia đình có nhà, đất, ô tô và khoản đầu tư trị giá vài tỷ đồng vẫn có thể thiếu tiền mặt để xử lý một tình huống bất ngờ. Đây là khác biệt giữa “có tài sản” và “có dòng tiền”.

Đất đai có thể là một phần quan trọng trong danh mục tài sản dài hạn. Tuy nhiên, đất không phải tiền gửi thanh toán. Khi cần bán gấp, người sở hữu có thể phải chờ người mua phù hợp, giảm kỳ vọng về giá hoặc phát sinh thêm thời gian kiểm tra hồ sơ.

Vì vậy, trước khi hỏi “mua gì để giữ giá trị tiền”, gia đình nên bắt đầu bằng câu hỏi đơn giản hơn: “Nếu thu nhập giảm trong sáu tháng, chúng ta có sống ổn mà không phải bán tháo tài sản hay không?”

Đó là nền tảng của lập kế hoạch tài chính cá nhân. Một kế hoạch tốt không làm gia đình trở nên giàu nhanh. Nó giúp gia đình không bị buộc phải đưa ra quyết định vội vàng vào thời điểm bất lợi.

Chia tiền thành bốn tầng để dễ kiểm soát

Không có một tỷ lệ duy nhất phù hợp với mọi gia đình. Người làm công ăn lương ổn định sẽ có cách phân bổ khác với chủ doanh nghiệp có doanh thu biến động theo mùa. Tuy nhiên, mô hình bốn tầng dưới đây có thể dùng làm khung tham khảo ban đầu.

Tầng 1: Tiền sinh hoạt bắt buộc

Đây là tiền dành cho ăn uống, học phí, y tế, điện nước, đi lại, tiền thuê nhà hoặc khoản trả nợ định kỳ. Gia đình nên ghi lại số tiền thực tế trong ba tháng gần nhất, thay vì ước lượng bằng cảm giác.

Một nguyên tắc đơn giản là tách chi phí thành hai nhóm: khoản bắt buộc phải trả và khoản có thể điều chỉnh. Khi chi phí tăng, gia đình giảm nhóm thứ hai trước, không cắt những khoản bảo vệ sức khỏe hoặc làm ảnh hưởng trực tiếp đến khả năng tạo thu nhập.

Tầng 2: Tiền dự phòng

Tiền dự phòng không phải khoản đầu tư. Đây là phần tiền giúp gia đình giữ được sự bình tĩnh khi có biến cố.

Gia đình có thu nhập ổn định có thể đặt mục tiêu dự phòng tối thiểu khoảng sáu tháng chi phí thiết yếu. Gia đình có nguồn thu phụ thuộc vào kinh doanh, hoa hồng hoặc mùa vụ nên cân nhắc mức chín đến mười hai tháng. Đây là mức tham khảo, cần điều chỉnh theo số người phụ thuộc, khoản vay và mức ổn định của thu nhập.

Với người đang chuẩn bị mua nhà, quỹ dự phòng mua nhà cần được tách khỏi khoản tiền dự kiến dùng để thanh toán ban đầu. Không nên dùng sạch tiền tích lũy để đóng tiền mua nhà rồi hy vọng thu nhập tương lai sẽ bù lại phần thiếu hụt.

Tầng 3: Tiền bảo vệ hoạt động tạo thu nhập

Đối với người làm công ăn lương, tầng này có thể là chi phí học thêm kỹ năng, bảo hiểm phù hợp hoặc công cụ phục vụ công việc. Đối với chủ doanh nghiệp, đây là vốn lưu động để trả lương, thanh toán nhà cung cấp, xử lý công nợ và duy trì hoạt động bình thường.

Một trong những nguyên tắc quan trọng nhất của quản lý dòng tiền doanh nghiệp là không trộn lẫn tiền vận hành với tiền đầu tư cá nhân. Doanh nghiệp có doanh thu tốt chưa chắc đã có tiền nhàn rỗi. Một khoản tiền đang nằm trong tài khoản có thể đã có nhiệm vụ rõ ràng trong chu kỳ kinh doanh tiếp theo.

Tầng 4: Tiền đầu tư dài hạn

Chỉ phần tiền không làm ảnh hưởng đến ba tầng phía trên mới nên được dùng để đầu tư dài hạn. Khi đó, gia đình có thể cân nhắc các kênh phù hợp với mục tiêu, thời gian nắm giữ và khả năng chịu biến động.

Mục tiêu của tầng này không phải là chạy theo kênh đang được bàn luận nhiều nhất. Mục tiêu là chọn kênh đầu tư phù hợp với hoàn cảnh thực tế của gia đình.

Chủ doanh nghiệp cần tách ba chiếc ví

Nhiều chủ doanh nghiệp mới lấn sân sang đầu tư có một lợi thế rõ ràng: họ hiểu cách tạo ra doanh thu. Nhưng họ cũng thường gặp một rủi ro đặc thù: nhìn thấy số dư trong tài khoản doanh nghiệp và cho rằng đó là tiền có thể sử dụng ngay.

Cách đơn giản nhất là tách thành ba chiếc ví:

|

Chiếc ví |

Mục đích |

Nguyên tắc |

|---|---|---|

|

Ví gia đình |

Sinh hoạt, học phí, y tế, dự phòng |

Không phụ thuộc hoàn toàn vào một tháng kinh doanh tốt |

|

Ví doanh nghiệp |

Lương, nhà cung cấp, thuế, công nợ, vốn lưu động |

Không dùng cho quyết định đầu tư cá nhân thiếu kế hoạch |

|

Ví đầu tư |

Tiền thực sự nhàn rỗi |

Có mục tiêu, giới hạn và phương án thoát vốn rõ ràng |

Một sai lầm khi dùng tiền kinh doanh mua đất là rút vốn lưu động để thanh toán nhanh vì sợ người khác mua mất. Nếu doanh nghiệp thiếu tiền nhập hàng, trả lương hoặc xử lý công nợ sau đó, chủ doanh nghiệp có thể buộc phải vay ngắn hạn hoặc bán lại tài sản trong thế bị động.

Hãy nhớ một nguyên tắc đời thường: một tài sản tốt nhưng mua bằng sai nguồn tiền vẫn có thể trở thành một quyết định xấu.

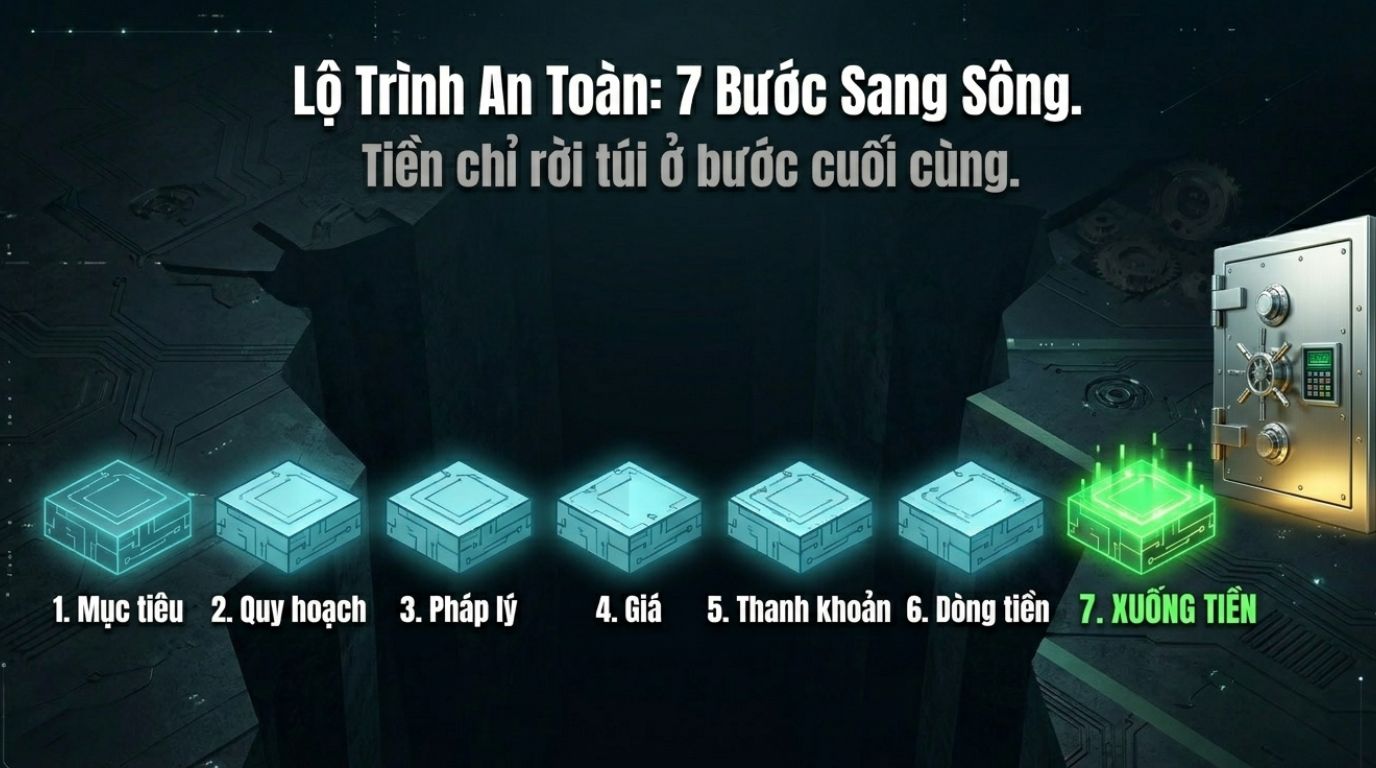

Bảy bước kiểm tra trước khi quyết định mua tài sản lớn

Bước 1: Tính số tiền còn lại sau mọi nghĩa vụ

Gia đình cần ghi rõ tổng thu nhập bình quân, chi phí bắt buộc, khoản trả nợ, tiền dự phòng còn thiếu và số tiền thực sự có thể đầu tư. Không nên tính thưởng, lợi nhuận kinh doanh chưa chắc chắn hoặc khoản tiền đang chờ thu là tiền sẵn có.

Bước 2: Thử tình huống thu nhập giảm

Hãy thử tính ba kịch bản: thu nhập giảm 20%, giảm 40% và có một thành viên mất nguồn thu trong sáu tháng. Nếu kế hoạch mua tài sản khiến gia đình phải vay thêm hoặc dùng tiền dự phòng ngay trong kịch bản đầu tiên, quy mô giao dịch đang quá lớn.

Bước 3: Xác định thời gian có thể giữ tài sản

Một khoản tiền có thể cần dùng trong một đến hai năm không phù hợp để đặt toàn bộ vào tài sản cần thời gian dài để bán. Đặc biệt, tiền học của con, tiền chữa bệnh và vốn quay vòng kinh doanh không nên được xem là tiền đầu tư dài hạn.

Bước 4: Kiểm tra pháp lý trước khi bàn về lợi nhuận

Khi xem xét đất đai, người mua cần kiểm tra giấy chứng nhận, thông tin người có quyền chuyển nhượng, tình trạng tranh chấp, việc kê biên hoặc biện pháp bảo đảm thi hành án, thời hạn sử dụng và các hạn chế liên quan. Luật Đất đai 2024 quy định những điều kiện cơ bản khi thực hiện quyền chuyển nhượng, trong đó có yêu cầu về giấy chứng nhận, tình trạng tranh chấp, kê biên và thời hạn sử dụng đất.

Các thủ tục đăng ký và cấp giấy chứng nhận hiện được hướng dẫn trong Nghị định 101/2024/NĐ-CP, có hiệu lực từ ngày 01/08/2024. Nghị định 102/2024/NĐ-CP quy định chi tiết thi hành một số điều của Luật Đất đai và cũng có hiệu lực từ ngày 01/08/2024.

Bước 5: Không mua theo lời hứa chuyển đổi công năng

Một thửa đất có hiện trạng sử dụng khác đất ở không nên được định giá như đất ở chỉ dựa trên lời nói rằng “sau này chắc chắn chuyển được”. Pháp luật quy định trường hợp chuyển đất nông nghiệp sang đất phi nông nghiệp phải được cơ quan nhà nước có thẩm quyền cho phép; hồ sơ và điều kiện cần được kiểm tra theo quy định áp dụng tại thời điểm thực hiện.

Người mua mới chỉ cần nhớ một câu: chưa có căn cứ rõ ràng thì chưa trả giá theo kỳ vọng.

Bước 6: Đọc kỹ điều khoản trước khi đặt tiền

Việc ký hợp đồng đặt cọc mua đất cần được thực hiện sau khi đã kiểm tra hồ sơ cơ bản. Văn bản đặt cọc nên ghi rõ người nhận tiền, thông tin tài sản, thời hạn, điều kiện ký hợp đồng chuyển nhượng, trách nhiệm cung cấp hồ sơ, trường hợp hoàn lại tiền và cách xử lý nếu một bên không thực hiện đúng cam kết.

Điều 328 Bộ luật Dân sự 2015 quy định cơ chế xử lý tài sản đặt cọc khi hợp đồng được thực hiện hoặc khi một bên từ chối giao kết, trừ trường hợp các bên có thỏa thuận khác.

Một khoản đặt cọc nhỏ vẫn có thể gây rắc rối lớn nếu nội dung viết không rõ ràng. Khi giao dịch có giá trị cao hoặc hồ sơ phức tạp, nên để người có chuyên môn pháp lý rà soát trước.

Bước 7: Viết phương án thoát vốn trước khi mua

Trước khi xuống tiền, hãy trả lời ba câu hỏi:

- Ai có thể là người mua lại tài sản này?

- Trong trường hợp cần bán, thời gian hợp lý là bao lâu?

- Nếu giá bán thấp hơn kỳ vọng, mức giảm nào gia đình vẫn chịu được mà không ảnh hưởng đến cuộc sống hoặc doanh nghiệp?

Nếu chưa trả lời được, gia đình chưa thực sự hiểu tài sản mình chuẩn bị mua.

Một ví dụ đơn giản cho gia đình có tiền nhàn rỗi

Giả sử một gia đình có tổng cộng 3 tỷ đồng tiền mặt. Chủ gia đình đang điều hành một doanh nghiệp nhỏ và dự kiến mua một tài sản trị giá 2,7 tỷ đồng.

Thay vì nhìn vào con số “đủ tiền mua”, gia đình có thể thử phân tích như sau:

|

Khoản cần giữ lại |

Số tiền minh họa |

|---|---|

|

Dự phòng sinh hoạt 9 tháng |

300 triệu đồng |

|

Vốn lưu động an toàn cho doanh nghiệp |

800 triệu đồng |

|

Dự phòng nghĩa vụ và chi phí phát sinh |

200 triệu đồng |

|

Phần có thể cân nhắc đầu tư dài hạn |

1,7 tỷ đồng |

Các con số trên chỉ là ví dụ minh họa. Điểm quan trọng là gia đình không nên dùng toàn bộ tiền mặt cho một giao dịch chỉ vì tài sản có vẻ hấp dẫn. Khi quy mô tài sản lớn hơn phần tiền đầu tư thực sự, có ba lựa chọn lành mạnh hơn: giảm quy mô, kéo dài thời gian chuẩn bị hoặc tìm phương án tài chính có biên an toàn lớn hơn.

Đừng nhầm giữa tài sản tốt và thời điểm phù hợp

Có những khu đất có hồ sơ rõ ràng, vị trí hợp lý và nhu cầu sử dụng thực. Nhưng điều đó không có nghĩa mọi gia đình đều nên mua ngay.

Một tài sản phù hợp với nhà đầu tư có dòng tiền ổn định, thời gian nắm giữ dài và kinh nghiệm kiểm tra hồ sơ có thể không phù hợp với gia đình đang vay nhiều, sắp đóng học phí lớn hoặc có doanh nghiệp cần bổ sung vốn.

Ngược lại, giữ tiền mặt quá lâu mà không có kế hoạch cũng không phải giải pháp hoàn hảo. Tiền cần được phân bổ theo nhiệm vụ: phần để sống, phần để phòng thủ, phần để duy trì năng lực kiếm tiền và phần để tích lũy dài hạn.

Tư duy đúng không phải là “mua hay không mua”. Tư duy đúng là “mua bằng nguồn tiền nào, giữ trong bao lâu và thoát ra bằng cách nào”.

Checklist một trang dành cho người mới

Trước khi mua nhà, đất hoặc tài sản dài hạn, gia đình có thể in danh sách dưới đây và tự đánh dấu:

- Đã thống kê chi phí sinh hoạt thực tế trong ba tháng gần nhất.

- Đã tách tiền dự phòng khỏi tiền mua tài sản.

- Đã kiểm tra khả năng chịu đựng khi thu nhập giảm.

- Đã tách tiền gia đình khỏi vốn vận hành doanh nghiệp.

- Đã kiểm tra hồ sơ pháp lý và người có quyền giao dịch.

- Đã kiểm tra mục đích sử dụng đất, thông tin quy hoạch và khả năng thực hiện thủ tục liên quan.

- Đã đọc kỹ nội dung đặt cọc trước khi chuyển tiền.

- Đã tính chi phí phát sinh, nghĩa vụ tài chính và thời gian hoàn tất thủ tục.

- Đã xác định thời gian có thể giữ tài sản.

- Đã viết sẵn phương án thoát vốn trong trường hợp cần tiền sớm.

Nếu còn từ hai mục chưa rõ trở lên, việc phù hợp nhất chưa chắc là xuống tiền. Có thể chỉ cần dành thêm thời gian để kiểm tra.

Khi chi phí sống tăng, mục tiêu đầu tiên của một gia đình không phải là tìm kênh sinh lời nhanh nhất. Mục tiêu đầu tiên là giữ cho cuộc sống không bị xáo trộn, doanh nghiệp không thiếu vốn và các quyết định đầu tư không trở thành áp lực.

Một tài sản tốt cần đi cùng hồ sơ rõ ràng, nguồn tiền phù hợp và phương án thoát vốn thực tế. Người mua lần đầu không cần biết mọi thuật ngữ chuyên sâu ngay lập tức. Chỉ cần kiên nhẫn kiểm tra từng bước và không chuyển tiền khi còn điểm chưa rõ.

Trong những giao dịch có giá trị lớn, việc có một người đồng hành trung lập, hiểu pháp lý và biết nhìn dưới góc độ dòng tiền thường giúp gia đình tránh được những sai lầm khó sửa về sau.