Có người mua một khu đất vì nghe nói “sắp lên giá”, nhưng vài năm sau vẫn không xây được, không bán được, không vay được và cũng không sang tên được như kỳ vọng. Vấn đề không nằm ở việc họ thiếu tiền, mà nằm ở chỗ họ chưa kiểm tra đủ những điều cần kiểm tra trước khi xuống tiền. Với người mua đất lần đầu hoặc chủ doanh nghiệp mới bước sang đầu tư bất động sản, mục tiêu đầu tiên không phải là thắng lớn, mà là tránh mua sai. Bài viết này giúp bạn nhìn phát triển nhà ở bền vững từ nền tảng quan trọng nhất: pháp lý rõ, dòng tiền chịu được và tài sản có lối thoát.

Phát triển nhà ở bền vững không bắt đầu từ giá, mà bắt đầu từ pháp lý

Một khu đất muốn trở thành nơi ở bền vững phải trả lời được ba câu hỏi rất đơn giản: đất đó có được phép sử dụng đúng mục đích không, có phù hợp định hướng quy hoạch không, và người mua có thể hoàn tất quyền sở hữu hợp pháp không. Chiến lược phát triển nhà ở quốc gia giai đoạn 2021–2030, tầm nhìn đến 2045 cũng đặt nhà ở trong bài toán dài hạn về chất lượng sống, khả năng tiếp cận và phát triển đô thị, nông thôn phù hợp. Vì vậy, “bền vững” không chỉ là xây nhà đẹp, mà là xây trên nền đất đúng, nhu cầu thật và hạ tầng phù hợp.

Với nhà đầu tư mới, hiểu rõ rủi ro đầu tư nghĩa là hiểu rằng một thửa đất rẻ chưa chắc an toàn, một vị trí đông người hỏi mua chưa chắc thanh khoản tốt, và một lời hứa chuyển đổi trong tương lai chưa phải là căn cứ để xuống tiền. Luật Đất đai 2024, Luật Nhà ở 2023 và Luật Kinh doanh bất động sản 2023 đã được sửa đổi thời điểm hiệu lực theo Luật số 43/2024/QH15, trong đó nhiều nội dung liên quan đến đất đai, nhà ở và kinh doanh bất động sản có hiệu lực từ ngày 01/08/2024. Người mua nên kiểm tra giao dịch theo quy định hiện hành tại thời điểm ký kết, không dựa vào lời truyền miệng hoặc mẫu hợp đồng cũ.

Vì sao người có tiền vẫn dễ kẹt vốn khi mua đất vùng ven?

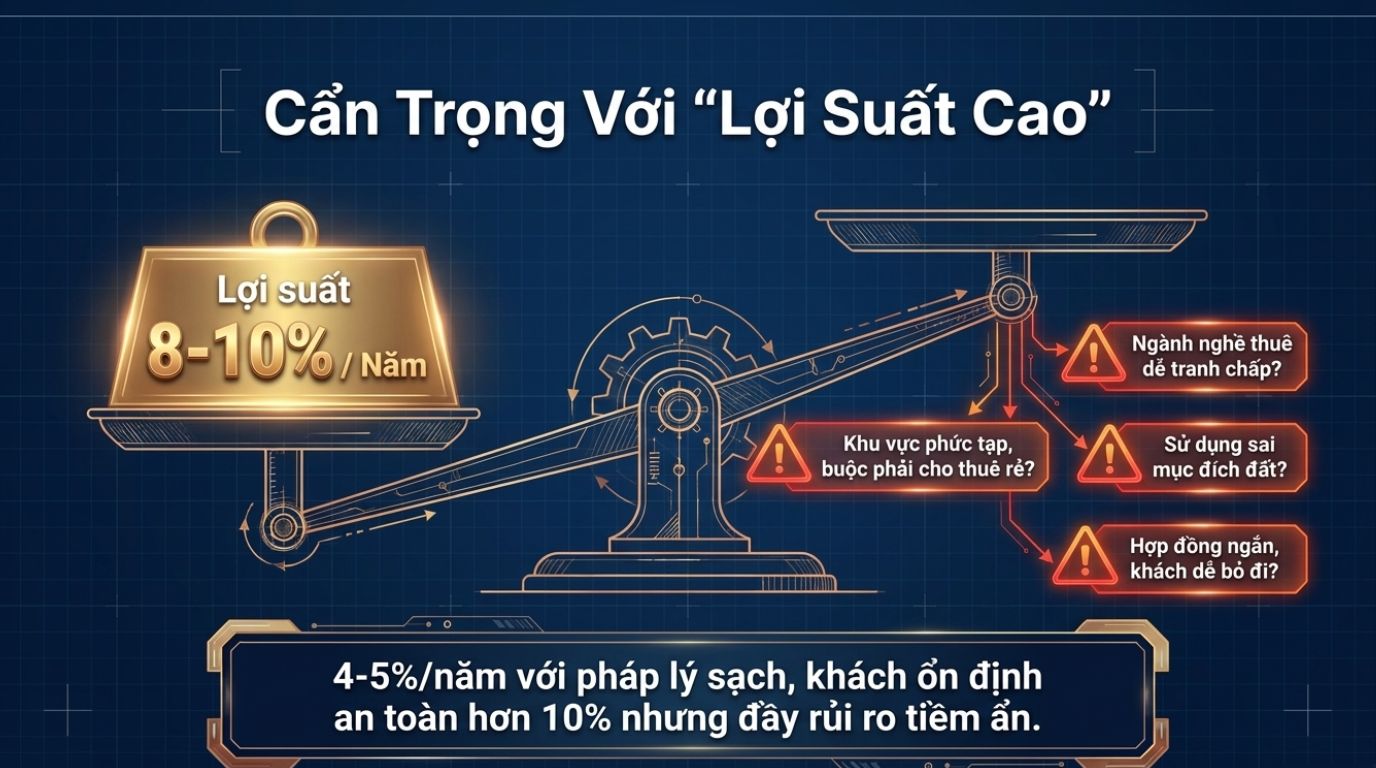

Người có tiền thường không sợ thiếu vốn, họ sợ vốn bị chôn. Với chủ doanh nghiệp, tiền mặt là máu của hoạt động kinh doanh. Nếu dùng toàn bộ tiền nhàn rỗi để mua một tài sản chưa rõ pháp lý, chưa có nhu cầu ở thật, chưa xác định được người mua lại, doanh nghiệp có thể gặp áp lực khi cần tiền nhập hàng, trả lương, mở rộng sản xuất hoặc xử lý biến động thị trường.

Sai lầm phổ biến là lấy tư duy “thấy rẻ thì mua” thay cho tư duy quản trị tài sản. Một khu đất có thể rẻ vì xa tiện ích, vướng quy hoạch, khó tách thửa, khó chuyển mục đích, đường vào chưa đủ điều kiện, hoặc thị trường quanh đó chỉ có giá rao chứ chưa có giao dịch thật. Lúc này, việc cần làm không phải là hỏi “bao giờ tăng giá”, mà là phân biệt giá trị thật và giá ảo.

Giá trị thật thường đến từ pháp lý rõ, nhu cầu sử dụng thật, kết nối giao thông hợp lý, tiện ích thiết yếu, cộng đồng dân cư hình thành và khả năng bán lại cho nhiều nhóm người mua. Giá ảo thường đến từ tin đồn, bảng giá truyền miệng, tâm lý sợ bỏ lỡ và những phép so sánh không cùng điều kiện. Một khu đất có người rao 3 tỷ không có nghĩa thị trường chấp nhận 3 tỷ; phải xem đã có giao dịch thật chưa, giao dịch ở vị trí nào, pháp lý ra sao và thời gian bán mất bao lâu.

5 bước kiểm tra trước khi nghĩ đến chuyện xây, bán hoặc đầu tư

Bước 1: Kiểm tra sổ và thông tin thửa đất

Việc đầu tiên là xem giấy chứng nhận quyền sử dụng đất, thông tin chủ sử dụng, diện tích, loại đất, thời hạn sử dụng, tài sản gắn liền với đất nếu có và tình trạng hạn chế quyền sử dụng. Người mua cần đối chiếu thông tin trên giấy với thực tế ngoài đất, vì có trường hợp diện tích sử dụng thực tế khác với diện tích được công nhận. Các quy định về đăng ký, cấp giấy chứng nhận và hệ thống thông tin đất đai được hướng dẫn tại Nghị định 101/2024/NĐ-CP.

Nói đơn giản: đừng chỉ nhìn miếng đất ngoài thực địa, hãy nhìn cả giấy tờ đi kèm. hồ sơ địa chính giống như “hồ sơ sức khỏe” của thửa đất. Nếu hồ sơ không rõ, người mua không nên vội đặt cọc chỉ vì sợ người khác mua mất.

Bước 2: Kiểm tra quy hoạch trước khi kiểm tra giá

Một khu đất đẹp nhưng nằm trong định hướng làm đường, công trình công cộng, hành lang bảo vệ hoặc không phù hợp mục đích ở thì không thể xem là tài sản an toàn. Người mua nên kiểm tra quy hoạch và kế hoạch sử dụng đất tại cơ quan có thẩm quyền hoặc cổng thông tin chính thức của địa phương, đồng thời xin văn bản hoặc dữ liệu có căn cứ khi giao dịch giá trị lớn. Luật Đất đai 2024 và các nghị định hướng dẫn quy định nhiều nội dung liên quan đến quy hoạch, kế hoạch sử dụng đất, đăng ký đất đai và thực hiện quyền của người sử dụng đất.

Cách hiểu dễ nhất là: quy hoạch cho biết “khu vực này được định hướng làm gì”, còn kế hoạch sử dụng đất cho biết “trong giai đoạn cụ thể có triển khai gì không”. Người mới thường chỉ hỏi “đất có sổ không”, nhưng người cẩn trọng sẽ hỏi thêm “sổ đó có giúp mình sử dụng đúng mục tiêu không”.

Bước 3: Kiểm tra khả năng chuyển mục đích nếu muốn xây nhà

Không phải cứ mua đất là xây nhà được. Nếu đất chưa phải đất ở, người mua phải kiểm tra điều kiện, trình tự, nghĩa vụ tài chính và thẩm quyền cho phép chuyển mục đích sử dụng đất. Theo hướng dẫn từ cơ quan nhà nước, thủ tục chuyển mục đích sử dụng đất thực hiện theo Điều 227 Luật Đất đai 2024 và quy định cụ thể tại địa phương; người sử dụng đất cần liên hệ cơ quan có thẩm quyền nơi có đất để được hướng dẫn chính xác.

Điểm cần nhớ: “có thể chuyển” khác với “chắc chắn chuyển được”. Khi tính giá mua, đừng lấy giá đất ở để trả cho một thửa đất chưa chắc chuyển được lên đất ở. Đây là lỗi khiến nhiều người tưởng mua rẻ, nhưng thực chất đang mua rủi ro.

Bước 4: Kiểm tra hợp đồng đặt cọc như kiểm tra hợp đồng kinh doanh

Với chủ doanh nghiệp, hợp đồng nào cũng phải có điều kiện, thời hạn, nghĩa vụ và phương án xử lý khi phát sinh vấn đề. Mua đất cũng vậy. Khi ký hợp đồng đặt cọc mua đất, cần ghi rõ thông tin thửa đất, giá chuyển nhượng, thời hạn công chứng, bên chịu thuế phí, điều kiện hoàn cọc hoặc mất cọc, cam kết tình trạng tranh chấp, thế chấp, quy hoạch, lối đi và nghĩa vụ cung cấp hồ sơ. Đối với giao dịch trong dự án bất động sản, Luật Kinh doanh bất động sản 2023 có quy định về việc chủ đầu tư chỉ được thu tiền đặt cọc không quá 5% giá bán, cho thuê mua đối với nhà ở, công trình xây dựng hình thành trong tương lai khi đủ điều kiện theo luật; tuy nhiên, người mua cần phân biệt quy định này với giao dịch dân sự giữa cá nhân với cá nhân để áp dụng đúng trường hợp.

Một bản đặt cọc tốt không phải để làm khó nhau, mà để tránh hiểu nhầm. Nếu bên bán nói “tin nhau là chính”, người mua càng nên bình tĩnh. Tin nhau là tốt, nhưng tài sản lớn cần giấy tờ rõ.

Bước 5: Kiểm tra lối thoát tài sản trước khi mua

Một tài sản tốt không chỉ là tài sản có thể tăng giá, mà còn là tài sản có thể bán được khi cần. Trước khi xuống tiền, hãy tự hỏi: nếu cần bán trong 3 tháng, ai có thể mua; nếu cần vay ngân hàng, tài sản có được chấp nhận không; nếu thị trường chậm, mình có đủ dòng tiền giữ tài sản không; nếu không xây ngay, chi phí cơ hội là bao nhiêu?

Đây là lúc tư duy quản lý dòng tiền doanh nghiệp trở nên rất quan trọng. Người kinh doanh giỏi không dùng toàn bộ tiền vận hành để mua tài sản kém thanh khoản. Một nguyên tắc đơn giản là không để việc mua đất làm nghẽn dòng tiền chính của doanh nghiệp. Nếu mua xong mà hoạt động kinh doanh bị căng, tài sản đó chưa chắc là khoản đầu tư tốt, dù vị trí nghe có vẻ hấp dẫn.

Góc nhìn tài sản: đất tốt phải ở được, bán được và giữ được

Phát triển nhà ở bền vững cần bắt đầu từ nhu cầu thật. Có người cần ở, có hạ tầng kết nối, có trường học, chợ, dịch vụ y tế, việc làm hoặc khả năng di chuyển hợp lý thì nhà ở mới có sức sống. Một khu đất chỉ có câu chuyện “mai này sẽ khác” nhưng hiện tại không có người ở, không có tiện ích, không có giao dịch thật thì cần được đánh giá thận trọng.

Đất vùng ven có ưu điểm là biên giá thường mềm hơn khu trung tâm, quỹ đất rộng hơn và phù hợp với người muốn tích lũy dài hạn. Nhưng nhược điểm là thanh khoản không đồng đều, thông tin dễ nhiễu, hạ tầng có thể cần thời gian dài để hoàn thiện và pháp lý từng thửa đất rất khác nhau. Vì vậy, người mới không nên mua theo cảm xúc, càng không nên vay quá sức chỉ vì nghe một câu chuyện tăng giá.

Một khu đất đáng cân nhắc thường có bốn dấu hiệu: pháp lý có thể kiểm chứng, mục đích sử dụng phù hợp nhu cầu, khu vực có nhu cầu thật và giá mua có biên an toàn. Biên an toàn nghĩa là dù thị trường đi ngang một thời gian, bạn vẫn không bị buộc phải bán tháo.

Checklist ngắn trước khi xuống tiền

Hãy tự trả lời 10 câu hỏi này trước khi đặt cọc:

- Người bán có đúng là người có quyền chuyển nhượng không?

- Thửa đất có giấy chứng nhận hợp lệ không?

- Loại đất có phù hợp mục tiêu mua để ở, xây hoặc giữ tài sản không?

- Thông tin quy hoạch đã được kiểm tra từ nguồn chính thức chưa?

- Đất có tranh chấp, thế chấp, hạn chế chuyển nhượng hoặc lối đi chưa rõ không?

- Giá rao có được đối chiếu với giao dịch thật quanh khu vực chưa?

- Nếu cần chuyển mục đích, điều kiện và chi phí đã được hỏi rõ chưa?

- Hợp đồng đặt cọc có điều khoản bảo vệ người mua không?

- Sau khi mua, bạn còn quỹ dự phòng cho gia đình hoặc doanh nghiệp không?

- Nếu cần bán lại, nhóm người mua tiềm năng là ai?

Nếu chưa trả lời được 7/10 câu, tốt nhất chưa nên đặt cọc. Cơ hội tốt sẽ còn, nhưng một quyết định sai pháp lý có thể khiến bạn mất rất nhiều thời gian để sửa.

Phát triển bền vững bắt đầu từ quyết định mua đúng

Phát triển nhà ở bền vững không bắt đầu từ bản vẽ, vật liệu hay kỳ vọng tăng giá. Nó bắt đầu từ việc chọn đúng thửa đất, đúng pháp lý, đúng nhu cầu và đúng khả năng tài chính. Với người mua đất lần đầu, sự thận trọng không làm mất cơ hội; sự thận trọng giúp bạn không biến tài sản thành gánh nặng. Với chủ doanh nghiệp, bất động sản nên là phần mở rộng của chiến lược tài sản, không phải nguyên nhân làm dòng tiền chính bị nghẽn.

Trước khi mua, hãy có người đồng hành đủ khách quan: chuyên viên pháp lý, môi giới có trách nhiệm, đơn vị tư vấn tài chính hoặc người có kinh nghiệm thực chiến. Người đồng hành tốt không thúc bạn mua nhanh, mà giúp bạn nhìn rõ thứ nên mua, thứ nên tránh và điều kiện nào cần làm rõ trước khi ký.

Nếu bạn đang tìm hiểu nhà đất Long Thành, cần kiểm tra pháp lý đất Long Thành, muốn cập nhật thông tin quy hoạch Long Thành hoặc cần một đơn vị dịch vụ nhà đất Long Thành để hỗ trợ rà soát hồ sơ trước khi xuống tiền, hãy ưu tiên làm rõ pháp lý và dòng tiền trước khi quyết định. Với các nhu cầu như ký gửi nhà đất Long Thành, tìm hiểu đất nền Đồng Nai hay các khu vực lân cận, người mua nên đi theo quy trình kiểm tra minh bạch thay vì chạy theo lời chào giá rẻ.