Nhiều người bước vào bất động sản với một tâm thế rất quen: “Mình có tiền, mua đất để đó chắc sẽ lên.” Nhưng thị trường không vận hành đơn giản như vậy. Một khu đất có thể đẹp trên bản đồ, giá nghe có vẻ mềm, người bán nói rất thuyết phục, nhưng chỉ cần vướng pháp lý, sai quy hoạch, khó sang tên hoặc thanh khoản yếu, tiền tỷ có thể bị chôn trong nhiều năm.

Lãi kép trong bất động sản không đến từ may mắn. Nó đến từ việc bạn tránh được sai lầm lớn, bảo toàn vốn đủ lâu và để tài sản tốt tăng giá theo thời gian. Với người mới, đặc biệt là chủ doanh nghiệp đang quen xoay vốn kinh doanh, nguyên tắc đầu tiên không phải là “mua sao cho lời nhanh”, mà là “mua sao để không sai”.

Bản chất của lãi kép trong bất động sản: giữ được tài sản tốt đủ lâu

Trong tài chính, lãi kép là việc lợi nhuận tiếp tục sinh lợi nhuận. Trong bất động sản, lãi kép không chỉ nằm ở giá đất tăng. Nó còn nằm ở việc bạn mua được tài sản sạch pháp lý, giữ được trong chu kỳ đủ dài, không bị ép bán khi cần tiền và không mắc lỗi khiến tài sản mất thanh khoản.

Một mảnh đất tốt chưa chắc giúp bạn giàu nhanh, nhưng một mảnh đất sai có thể làm bạn mất rất nhanh: mất thời gian, mất cơ hội, mất dòng tiền và mất sự bình tĩnh. Vì vậy, trước khi nghĩ đến “bất động sản tăng nhanh”, người mua nên hiểu rõ rủi ro đầu tư. Rủi ro lớn nhất không phải là giá chưa tăng, mà là tài sản không thể bán, không thể chuyển nhượng, không thể xây dựng hoặc không đúng với mục đích ban đầu.

Khung pháp lý về đất đai, nhà ở và kinh doanh bất động sản tại Việt Nam đã có nhiều cập nhật trong giai đoạn gần đây; Luật số 43/2024/QH15 có hiệu lực từ 01/08/2024 và sửa đổi, bổ sung một số điều của Luật Đất đai, Luật Nhà ở, Luật Kinh doanh bất động sản và Luật Các tổ chức tín dụng. Người mua nên kiểm tra quy định hiện hành trước khi giao dịch thay vì chỉ dựa vào lời tư vấn miệng.

Yếu tố 1: Pháp lý sạch là nền móng của lãi kép

Một tài sản chỉ có thể tạo ra lãi kép khi nó thật sự thuộc về bạn một cách hợp pháp, rõ ràng và có thể chuyển nhượng được. Nếu ví bất động sản là một cái cây, thì pháp lý là bộ rễ. Cây có thể chưa ra quả ngay, nhưng rễ yếu thì gặp gió lớn sẽ đổ.

Người mới thường nhìn vào vị trí, giá, đường trước đất, dân cư xung quanh rồi mới hỏi đến giấy tờ. Đây là thứ tự rất nguy hiểm. Đúng ra, pháp lý phải được kiểm tra đầu tiên. Một miếng đất giá rẻ hơn thị trường 10-15% chưa chắc là cơ hội; đôi khi đó là phần “chiết khấu” cho rủi ro mà người bán muốn chuyển sang cho bạn.

Checklist pháp lý dễ hiểu trước khi mua đất

Trước khi xuống tiền, hãy kiểm tra ít nhất 7 điểm sau:

- Đất có Giấy chứng nhận quyền sử dụng đất hay chưa. Nói đời thường là “có sổ chưa”.

- Người bán có đúng là chủ sử dụng đất hoặc được ủy quyền hợp lệ không.

- Đất có đang bị thế chấp, kê biên, tranh chấp hoặc bị hạn chế giao dịch không.

- Mục đích sử dụng đất là gì: đất ở, đất trồng cây, đất thương mại hay loại khác.

- Thửa đất có phù hợp quy hoạch và kế hoạch sử dụng đất hay không.

- Đất có đủ điều kiện tách thửa, chuyển nhượng, xây dựng hoặc chuyển mục đích nếu bạn có nhu cầu không.

- Sau khi mua, quy trình hồ sơ sang tên sổ đỏ có rõ ràng, chi phí và thời gian dự kiến thế nào.

Thông tư 10/2024/TT-BTNMT quy định về hồ sơ địa chính và Giấy chứng nhận quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất; đây là nhóm thông tin người mua nên quan tâm khi kiểm tra giấy tờ và dữ liệu địa chính trước giao dịch.

Nói đơn giản: nếu một mảnh đất không thể chứng minh rõ “ai sở hữu, được làm gì, có bị vướng gì không”, thì chưa nên bàn đến lợi nhuận. Người mua thông minh không sợ bỏ lỡ một miếng đất. Họ sợ nhất là mua một tài sản mà sau này không ai muốn mua lại.

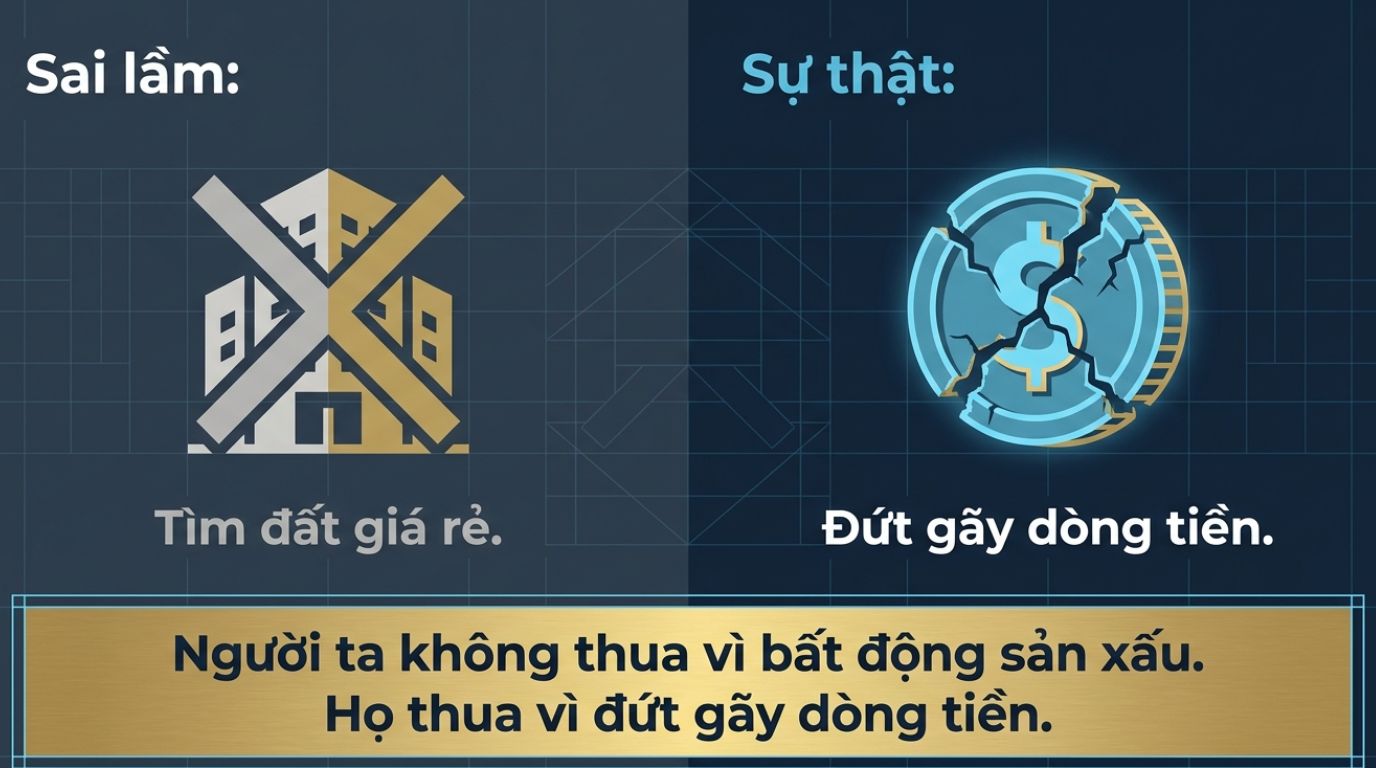

Yếu tố 2: Dòng tiền khỏe giúp bạn không bị ép bán

Nhiều chủ doanh nghiệp có một điểm mạnh là tạo ra tiền. Nhưng khi đầu tư bất động sản, điểm mạnh này đôi khi trở thành điểm yếu nếu họ dùng toàn bộ tiền kinh doanh để mua đất. Tiền đang chạy trong doanh nghiệp là máu nuôi bộ máy. Nếu rút quá nhiều để mua tài sản kém thanh khoản, doanh nghiệp có thể hụt vốn vận hành, chậm trả nhà cung cấp, mất cơ hội mở rộng hoặc phải vay nóng khi thị trường đi chậm.

Đây là lý do quản lý dòng tiền doanh nghiệp phải được đặt ngang hàng với pháp lý. Một thương vụ đất “có vẻ tốt” nhưng làm dòng tiền doanh nghiệp bị nghẽn thì chưa chắc là thương vụ đúng. Với chủ doanh nghiệp, câu hỏi không chỉ là “mảnh đất này có tăng giá không”, mà là “nếu 12-24 tháng chưa bán được, hoạt động kinh doanh của mình có bị ảnh hưởng không”.

Công thức đơn giản để tự kiểm tra sức chịu đựng tài chính

Trước khi mua đất, hãy tự trả lời 5 câu hỏi:

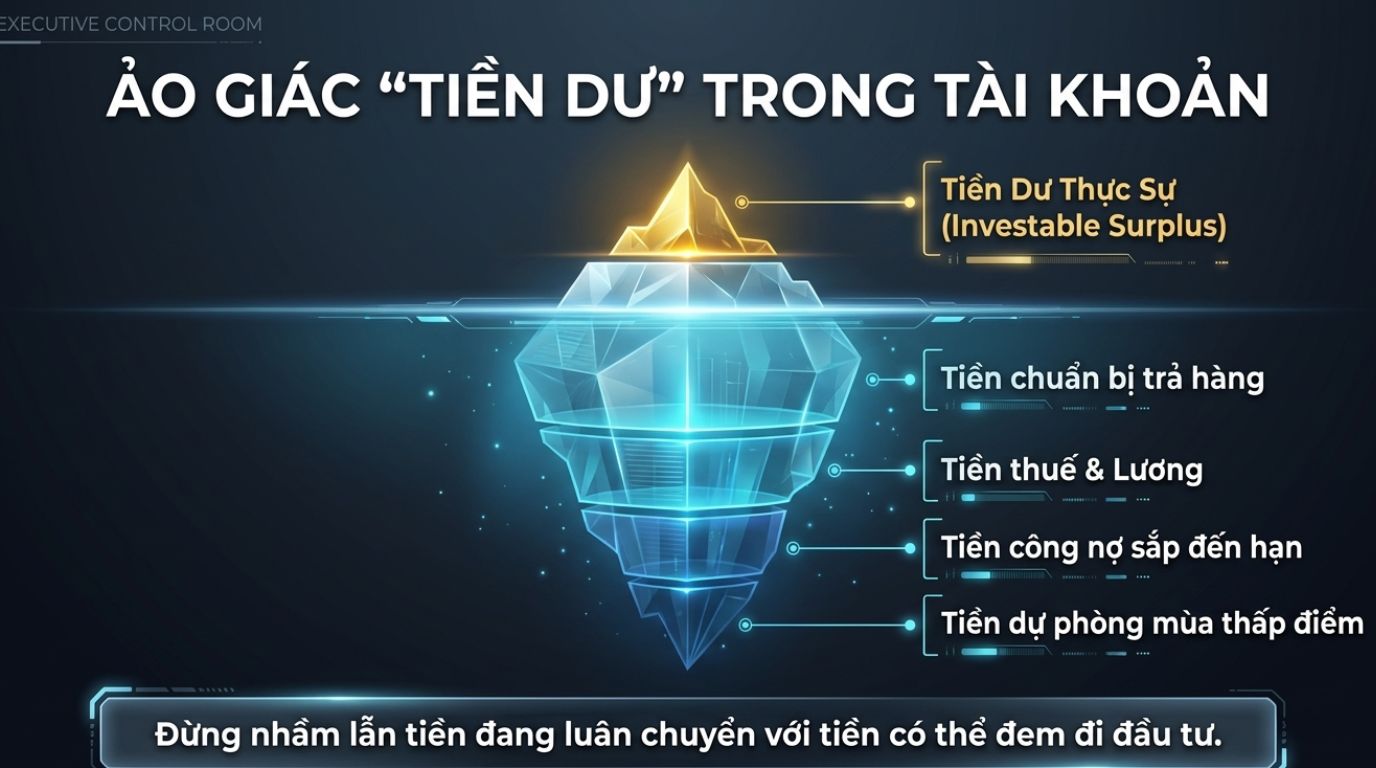

- Sau khi mua, tôi còn đủ tiền vận hành doanh nghiệp hoặc gia đình trong 6-12 tháng không?

- Nếu phát sinh chi phí thuế, phí, công chứng, đo đạc, san lấp, làm đường, tôi có nguồn tiền riêng không?

- Nếu thị trường chậm lại, tôi có bị buộc phải bán dưới giá mua không?

- Nếu vay ngân hàng, lãi suất tăng 1-2%/năm thì tôi có còn chịu được không?

- Tiền mua đất là tiền nhàn rỗi thật sự hay là tiền đang cần cho vòng quay kinh doanh?

Đừng xem nhẹ áp lực tài chính gia tăng do lãi suất. khi thị trường thuận lợi, khoản vay có vẻ nhẹ. nhưng khi doanh thu chậm lại hoặc tài sản chưa bán được, tiền lãi hằng tháng sẽ trở thành áp lực tâm lý rất lớn. Người có kinh nghiệm thường không dùng hết sức mua của mình. Họ luôn để lại biên an toàn.

Bất động sản có thể là kênh giữ tài sản tốt, nhưng không nên biến thành lý do khiến dòng tiền đang khỏe trở nên mệt mỏi.

Yếu tố 3: Giá trị thật và lối thoát tài sản quyết định khả năng lãi kép

Không phải khu đất nào tăng giá cũng là tài sản tốt. Có những nơi giá tăng vì hạ tầng, dân cư, việc làm, nhu cầu ở thật và khả năng khai thác. Nhưng cũng có nơi giá tăng vì tin đồn, sóng ngắn, mua đi bán lại trong một nhóm nhỏ. Người mới rất dễ nhầm hai chuyện này.

Muốn đầu tư bền vững, bạn cần phân biệt giá trị thật và giá ảo. Giá trị thật đến từ những yếu tố có thể kiểm chứng: pháp lý rõ, kết nối giao thông hợp lý, dân cư hiện hữu hoặc có khả năng hình thành, nhu cầu sử dụng thực, tiện ích thiết yếu, khả năng cho thuê hoặc khai thác, thanh khoản ở nhiều thời điểm. Giá ảo thường đến từ câu chuyện quá đẹp nhưng khó kiểm chứng: “sắp lên”, “sắp có dự án lớn”, “mua nhanh kẻo hết”, “giá này mai không còn”.

Cách kiểm tra giá trị thật của một khu đất

Hãy đi theo thứ tự này:

- Kiểm tra pháp lý trước, cảm xúc sau.

- So sánh giá với các thửa tương đồng trong cùng khu vực, không so với lời rao cao nhất.

- Hỏi giá mua thật, giá bán thật, thời gian bán thật.

- Quan sát dân cư: có người ở thật không, có nhu cầu thuê/mua thật không.

- Kiểm tra đường, điện, nước, thoát nước, khả năng xây dựng và sử dụng.

- Xác định người mua lại trong tương lai là ai: người ở, nhà đầu tư, doanh nghiệp hay chỉ một nhóm đầu cơ.

- Tính kịch bản xấu: nếu cần bán trong 3-6 tháng, mức giảm giá bao nhiêu thì có người mua.

Lãi kép không xuất hiện ở tài sản chỉ đẹp trên lời kể. Nó xuất hiện ở tài sản có thể sống sót qua nhiều chu kỳ thị trường. Một mảnh đất tốt là mảnh đất bạn có thể giữ mà không mất ngủ, có thể bán khi cần mà không phải cầu may, và có thể giải thích giá trị của nó bằng dữ liệu, không phải bằng cảm xúc.

Bước kiểm tra thực tế trước khi đặt cọc

Đặt cọc là bước nhiều người xem nhẹ. Họ nghĩ cọc chỉ là “giữ chỗ”. Thực tế, cọc là điểm bắt đầu của ràng buộc pháp lý và tài chính. Một hợp đồng cọc viết sơ sài có thể khiến người mua rơi vào thế khó nếu phát hiện vấn đề sau đó.

Trước khi ký hợp đồng đặt cọc mua đất, người mua nên làm đủ các bước sau:

Bước 1: Xem giấy tờ gốc

Không chỉ xem ảnh chụp. Hãy đối chiếu bản gốc Giấy chứng nhận, giấy tờ tùy thân của bên bán, tình trạng hôn nhân nếu liên quan đến tài sản chung, giấy ủy quyền nếu người bán không trực tiếp đứng tên.

Bước 2: Kiểm tra thông tin tại cơ quan có thẩm quyền

Người mua nên kiểm tra thông tin quy hoạch, tình trạng tranh chấp, hạn chế chuyển nhượng và khả năng thực hiện thủ tục đăng ký biến động. Một số thủ tục đất đai hiện có thể nộp trực tiếp, qua bưu chính, tại địa điểm thỏa thuận hoặc trên cổng dịch vụ công tùy quy định và điều kiện áp dụng.

Bước 3: Ghi rõ điều kiện hoàn cọc

Hợp đồng cọc nên ghi rõ: nếu đất không đủ điều kiện sang tên, sai thông tin pháp lý, vướng tranh chấp, không đúng quy hoạch đã cam kết, bên nào chịu trách nhiệm và tiền cọc xử lý thế nào. Câu chữ càng rõ, tranh chấp càng ít.

Bước 4: Không chuyển tiền theo cảm xúc

Một số người mất tiền không phải vì thiếu tiền, mà vì quá tin vào lời hối thúc. Khi nghe câu “có người khác đang chờ cọc”, hãy chậm lại. Tài sản tốt không biến mất chỉ vì bạn cần thêm một ngày kiểm tra. Nếu người bán không cho bạn kiểm tra pháp lý đầy đủ, đó đã là một tín hiệu cần cẩn trọng.

Góc nhìn của chủ doanh nghiệp: mua đất cũng phải có chiến lược thoát

Trong kinh doanh, không ai nhập hàng mà không biết bán cho ai. Nhưng trong bất động sản, nhiều người lại mua đất mà không hình dung người mua kế tiếp là ai. Đây là một lỗi tư duy phổ biến.

Một tài sản tốt cần có ít nhất ba lối thoát:

Thứ nhất là lối thoát thanh khoản: khi cần bán, có nhóm khách hàng thực sự quan tâm. Thứ hai là lối thoát khai thác: nếu chưa bán, có thể cho thuê, sử dụng, làm kho, làm nhà, làm tài sản đảm bảo hoặc phục vụ kế hoạch khác hợp pháp. Thứ ba là lối thoát tài chính: nếu thị trường chậm, bạn vẫn đủ dòng tiền để giữ, không bị ép bán.

Với chủ doanh nghiệp, bất động sản nên là phần tài sản tích lũy, không phải chiếc “máy hút tiền” làm suy yếu hoạt động chính. Một thương vụ đúng là thương vụ mà sau khi mua xong, bạn vẫn ngủ được, doanh nghiệp vẫn chạy, gia đình vẫn an toàn và tài sản vẫn có đường ra.

Lời khuyên chân thành cho người mới

Đầu tư bất động sản không cần quá vội. Thị trường luôn có cơ hội, nhưng vốn mất đi vì mua sai thì rất khó lấy lại. Nếu bạn mới bước vào thị trường, hãy bắt đầu bằng một nguyên tắc đơn giản: mua chậm hơn một chút nhưng kiểm tra kỹ hơn một chút.

Lãi kép trong bất động sản không đến từ việc nghe được “tin nội bộ”, mua theo đám đông hay kỳ vọng giá tăng bằng mọi giá. Nó đến từ ba yếu tố: pháp lý sạch, dòng tiền khỏe và tài sản có thanh khoản thật. Khi ba yếu tố này cùng xuất hiện, thời gian mới trở thành bạn đồng hành. Còn nếu thiếu một trong ba, thời gian có thể trở thành gánh nặng.

Nếu bạn chưa quen đọc pháp lý, chưa biết kiểm tra quy hoạch, chưa có kinh nghiệm định giá hoặc chưa rõ cách thiết kế lối thoát tài sản, nên có người đồng hành độc lập và có kinh nghiệm. Người đồng hành tốt không phải là người hứa giúp bạn mua được “món hời”, mà là người dám nói với bạn: “Miếng này chưa đủ an toàn, nên dừng lại.”

Với những ai đang tìm hiểu nhà đất Long Thành, cần kiểm tra kỹ pháp lý đất Long Thành và thông tin quy hoạch Long Thành trước khi giao dịch. Trường hợp cần tư vấn trung lập về ký gửi nhà đất Long Thành hoặc săn tìm tài sản phù hợp, hãy ưu tiên đơn vị có quy trình kiểm tra rõ ràng, minh bạch hồ sơ và không tạo áp lực xuống tiền