Nhiều người mua đất lần đầu không mất tiền vì chọn sai thời điểm. Họ mất tiền vì xuống tiền quá sớm, khi chưa hiểu rõ giấy tờ, chưa kiểm tra quy hoạch và chưa tính đến tình huống cần bán lại. Với chủ doanh nghiệp, rủi ro còn lớn hơn: một quyết định mua đất thiếu kế hoạch có thể khiến dòng tiền kinh doanh bị thiếu hụt đúng lúc cần vốn nhất.

Một thị trường bền vững không chỉ cần chính sách quản lý phù hợp. Thị trường còn cần người mua bình tĩnh hơn, người bán minh bạch hơn và người tư vấn có trách nhiệm hơn. Bài viết này giúp bạn xây dựng một cách đầu tư đơn giản: kiểm tra trước, tính dòng tiền trước và luôn chuẩn bị lối thoát trước khi nghĩ đến lợi nhuận.

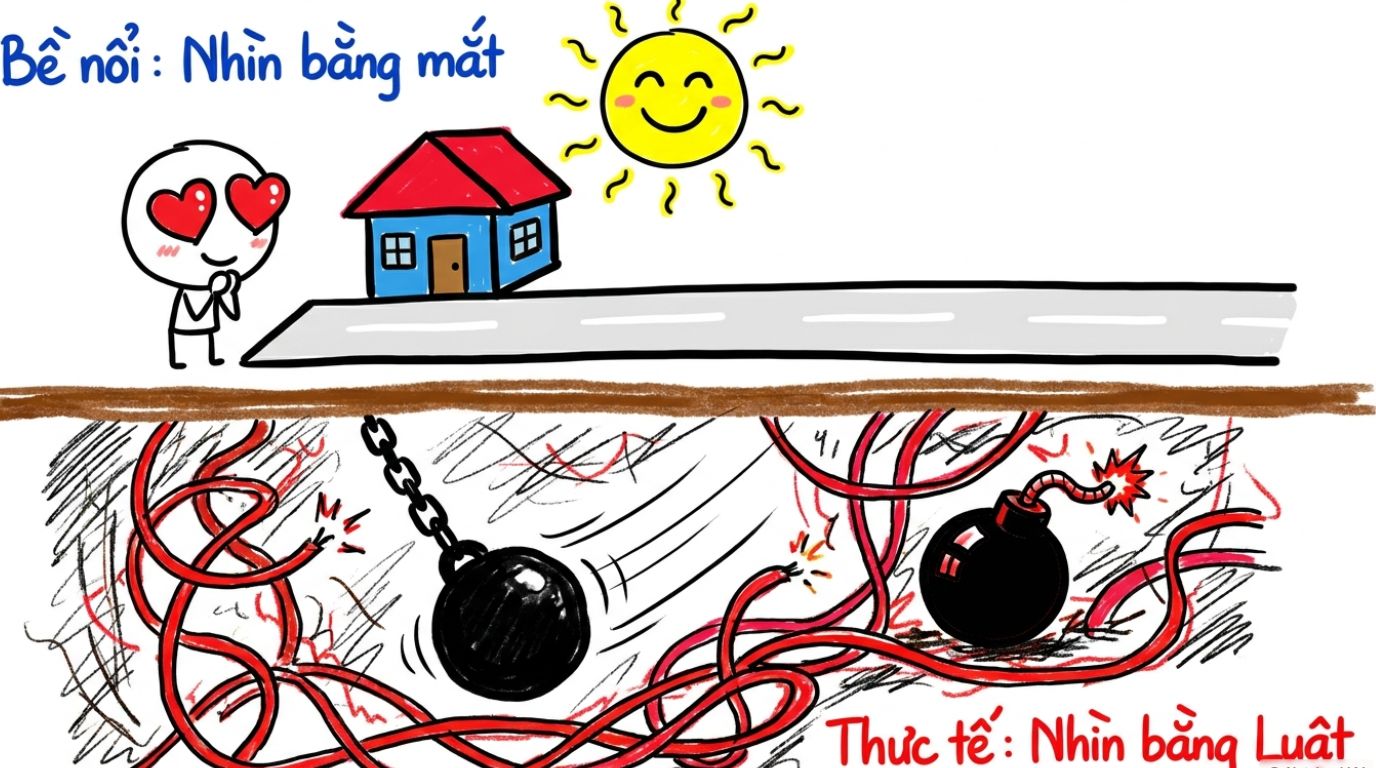

Thị trường bền vững bắt đầu từ cách mỗi người xuống tiền

Trong định hướng quản lý thị trường năm 2026, cơ quan quản lý nhà ở và thị trường bất động sản tiếp tục nhấn mạnh các nhiệm vụ như kiểm soát rủi ro, tạo môi trường minh bạch, hoàn thiện dữ liệu đầy đủ và nâng cao hiệu quả quản lý nhà nước. Trước đó, kế hoạch triển khai của Bộ Xây dựng cũng đặt trọng tâm vào việc chấn chỉnh hành vi thao túng, đẩy giá và đầu cơ bất động sản.

Nhưng chính sách chỉ là một phần của giải pháp. Một thị trường chỉ thực sự lành mạnh khi người mua không ra quyết định dựa trên tin đồn, người bán không che giấu nhược điểm và người tư vấn không thúc ép khách hàng đặt cọc chỉ để hoàn tất giao dịch.

Văn hóa đầu tư lành mạnh có thể hiểu rất đơn giản: chỉ mua tài sản mà mình hiểu, chỉ dùng số tiền mà mình kiểm soát được và chỉ ký giấy tờ sau khi đã kiểm tra đủ thông tin cần thiết.

Đối với người mới, mục tiêu đầu tiên không phải là mua được giá thấp nhất. Mục tiêu đầu tiên là hiểu rõ rủi ro đầu tư để tránh mua nhầm một tài sản khó sang tên, khó sử dụng hoặc khó bán lại.

Vì sao một quyết định mua đất có thể ảnh hưởng đến cả thị trường?

Giá giao dịch phản ánh đúng hơn giá trị tài sản

Khi nhiều người sẵn sàng mua theo lời truyền miệng, mức giá có thể tăng nhanh dù nhu cầu sử dụng thực tế chưa rõ ràng. Ngược lại, khi người mua biết hỏi về pháp lý, hạ tầng, khả năng sử dụng và thanh khoản, người bán cũng phải cung cấp thông tin đầy đủ hơn.

Một khu đất có vị trí tốt vẫn có thể tồn tại nhược điểm. Đường vào có thể hẹp. Hạ tầng có thể chưa hoàn thiện. Mục đích sử dụng đất có thể chưa phù hợp với kế hoạch của người mua. Thời gian bán lại có thể dài hơn dự kiến.

Vì vậy, kỹ năng quan trọng không phải là tìm một tài sản “không có điểm yếu”. Kỹ năng quan trọng là phân biệt giá trị thật và giá ảo để biết mức giá nào phù hợp với nhu cầu, dòng tiền và thời gian nắm giữ của mình.

Dòng tiền được đưa về đúng nơi cần thiết

Với chủ doanh nghiệp, tiền trong tài khoản công ty không phải lúc nào cũng là tiền nhàn rỗi. Một phần số tiền đó có thể cần cho tiền lương, hàng tồn kho, công nợ, chi phí marketing, thuế hoặc kế hoạch mở rộng kinh doanh.

Một khu đất có thể tốt trong dài hạn nhưng vẫn không phù hợp nếu khiến doanh nghiệp thiếu tiền vận hành trong sáu tháng tiếp theo. Đây là lý do quản lý dòng tiền doanh nghiệp phải đi trước quyết định đầu tư.

Nhiều người chỉ hỏi: “Khu đất này có khả năng tăng giá không?”. Chủ doanh nghiệp nên hỏi thêm: “Nếu chưa bán được trong hai năm, hoạt động kinh doanh của tôi có bị ảnh hưởng không?”.

Niềm tin thị trường được cải thiện

Khi giao dịch dựa trên hồ sơ rõ ràng và kỳ vọng hợp lý, thị trường sẽ bớt phụ thuộc vào tin đồn. Người mua có cơ sở để ra quyết định. Người bán có động lực chuẩn bị giấy tờ minh bạch. Người tư vấn cũng được đánh giá bằng năng lực kiểm tra và giải thích rủi ro, thay vì chỉ bằng số lượng giao dịch.

Đó là nền tảng giúp thị trường vận hành ổn định hơn trong cả giai đoạn thuận lợi lẫn giai đoạn thanh khoản chậm.

An toàn pháp lý luôn đi trước kỳ vọng tăng giá

Một nguyên tắc dễ nhớ là: chưa rõ pháp lý thì chưa đặt tiền lớn.

Theo quy định hiện hành, việc chuyển nhượng quyền sử dụng đất cần đáp ứng các điều kiện quan trọng như có Giấy chứng nhận phù hợp, đất không có tranh chấp hoặc tranh chấp đã được giải quyết, quyền sử dụng đất không bị kê biên để bảo đảm thi hành án, đất vẫn trong thời hạn sử dụng và không bị áp dụng biện pháp khẩn cấp tạm thời.

Hợp đồng chuyển nhượng quyền sử dụng đất thông thường phải được công chứng hoặc chứng thực theo quy định, trừ các trường hợp ngoại lệ được pháp luật quy định.

Điều này có nghĩa là một lời hứa, một ảnh chụp giấy tờ hoặc một tin nhắn xác nhận không thể thay thế quá trình kiểm tra hồ sơ và hoàn tất thủ tục đúng quy định. Đặt cọc chỉ là một bước trong giao dịch. Đặt cọc không biến một tài sản chưa rõ pháp lý thành một tài sản an toàn.

Checklist 7 bước kiểm tra trước khi mua đất

Checklist dưới đây được viết theo cách đơn giản để người mới cũng có thể làm theo. Với hồ sơ phức tạp, nên nhờ thêm công chứng viên, luật sư hoặc đơn vị chuyên môn hỗ trợ rà soát.

Bước 1: Xem giấy tờ gốc, không chỉ xem ảnh chụp

Hãy đề nghị xem bản gốc Giấy chứng nhận quyền sử dụng đất và đối chiếu các thông tin cơ bản: người đứng tên, số thửa, diện tích, mục đích sử dụng, thời hạn sử dụng và ghi chú trên giấy tờ.

Nếu người giao dịch không phải người đứng tên, cần làm rõ căn cứ đại diện hoặc ủy quyền. Một lý do nghe hợp lý vẫn cần được chứng minh bằng giấy tờ phù hợp.

Bước 2: Xác định đúng người có quyền ký

Hãy kiểm tra tài sản thuộc sở hữu riêng hay có liên quan đến đồng sở hữu, vợ chồng, hộ gia đình, thừa kế hoặc người được ủy quyền. Không nên mặc định rằng chỉ cần một người xuất hiện tại buổi giao dịch là đủ.

Câu hỏi đơn giản nhất là: “Ai phải đồng ý và ai phải ký để giao dịch này hợp lệ?”.

Bước 3: Kiểm tra tình trạng pháp lý của thửa đất

Người mua cần làm rõ thửa đất có tranh chấp hay không, có đang bị kê biên hay không, có vướng biện pháp ngăn chặn hay không và có đang thế chấp hay không. Nếu tài sản đang thế chấp, cần hiểu rõ phương án giải chấp trước khi thanh toán.

Luật Đất đai quy định hoạt động quản lý nhà nước bao gồm đăng ký đất đai, lập và quản lý hồ sơ địa chính, cấp giấy chứng nhận, quản lý dữ liệu và cung cấp dịch vụ công về đất đai. Nghị định 101/2024/NĐ-CP quy định cụ thể hơn về đăng ký, cấp Giấy chứng nhận và hệ thống thông tin đất đai.

Bước 4: Kiểm tra thông tin quy hoạch bằng nguồn phù hợp

Không nên mua đất chỉ vì nghe câu: “Sắp có đường lớn”, “sắp lên khu dân cư” hoặc “người quen đã xem quy hoạch”.

Người mua cần chủ động tìm hiểu quy hoạch và kế hoạch sử dụng đất đang áp dụng, mục đích sử dụng hiện tại và khả năng sử dụng tài sản theo nhu cầu của mình. Luật Đất đai xác định quy hoạch, kế hoạch sử dụng đất và việc cho phép chuyển mục đích sử dụng đất là những nội dung thuộc thẩm quyền quản lý nhà nước; luật cũng quy định việc khai thác dữ liệu đất đai được thực hiện theo quy định pháp luật.

Một ảnh chụp bản đồ gửi qua điện thoại chỉ nên được xem là thông tin tham khảo ban đầu. Quyết định tài chính cần dựa trên hồ sơ và thông tin được kiểm tra cẩn thận.

Bước 5: Đi xem đất vào ban ngày

Giấy tờ rõ ràng là điều kiện cần, nhưng chưa đủ. Hãy đến tận nơi để xem ranh giới, đường vào, khoảng cách đến tiện ích, hiện trạng sử dụng, mốc giới và môi trường xung quanh.

Nên đặt những câu hỏi rất đời thường: xe ô tô có vào được không, trời mưa có ngập không, khu đất có lối đi hợp lý không, hàng xóm đang sử dụng đất như thế nào và khu vực có phù hợp với nhu cầu thực tế hay không.

Bước 6: Đọc kỹ nội dung đặt cọc

Trước khi ký hợp đồng đặt cọc mua đất, hãy đọc chậm từng dòng và kiểm tra tối thiểu các nội dung: đúng người ký, đúng thửa đất, đúng số tiền, tiến độ thanh toán, thời hạn công chứng, nghĩa vụ cung cấp hồ sơ, cách xử lý khi một bên không thể tiếp tục giao dịch và điều kiện hoàn trả tiền.

Không nên chuyển toàn bộ tiền chỉ vì sợ người khác mua mất. Một tài sản phù hợp phải vượt qua được bước kiểm tra, không phải vượt qua được cảm xúc vội vàng.

Bước 7: Lập kế hoạch hoàn tất giao dịch

Hãy làm rõ các bước tiếp theo: công chứng hoặc chứng thực, nghĩa vụ tài chính, hồ sơ đăng ký biến động, thời điểm bàn giao giấy tờ và cách theo dõi kết quả.

Trình tự cụ thể có thể khác nhau tùy loại tài sản và tình huống hồ sơ. Vì vậy, người mua nên xác nhận quy trình với cơ quan có thẩm quyền hoặc đơn vị chuyên môn trước khi chuyển khoản theo tiến độ lớn.

Tư duy quản trị: Khu đất tốt chưa chắc là tài sản phù hợp

Một chủ doanh nghiệp thường quen với việc đánh giá kế hoạch kinh doanh bằng chi phí, doanh thu, lợi nhuận và điểm hòa vốn. Khi mua đất, tư duy đó vẫn rất hữu ích.

Đừng chỉ hỏi: “Khu đất này có tốt không?”. Hãy hỏi: “Khu đất này có phù hợp với cấu trúc tài chính của tôi không?”.

Kiểm tra nguồn tiền

Hãy tách rõ ba nhóm tiền:

|

Nhóm tiền |

Mục đích |

Có nên dùng để mua đất? |

|---|---|---|

|

Tiền vận hành doanh nghiệp |

Lương, hàng hóa, công nợ, thuế, chi phí cố định |

Không nên sử dụng tùy tiện |

|

Quỹ dự phòng |

Xử lý biến động và tình huống bất ngờ |

Chỉ sử dụng khi đã cân nhắc kỹ |

|

Quỹ đầu tư dài hạn |

Tài sản có thể nắm giữ trong thời gian dài |

Có thể xem xét nếu phù hợp kế hoạch |

Một trong những sai lầm khi dùng tiền kinh doanh mua đất là nhìn số dư tài khoản tại một thời điểm và nghĩ rằng đó là toàn bộ số tiền có thể đầu tư. Trong thực tế, tiền kinh doanh thường có nhiệm vụ riêng.

Kiểm tra khả năng nắm giữ

Hãy thử ba kịch bản:

|

Kịch bản |

Câu hỏi cần trả lời |

|---|---|

|

Thuận lợi |

Nếu thị trường tốt, mục tiêu bán hoặc khai thác tài sản là gì? |

|

Bình thường |

Nếu chưa bán được trong 12 đến 24 tháng, dòng tiền có ổn không? |

|

Khó khăn |

Nếu cần tiền gấp, mức giá nào giúp bán lại trong thời gian hợp lý? |

Câu hỏi khó nhất không phải là “tài sản có tăng giá không?”. Câu hỏi khó nhất là “nếu chưa tăng giá, mình có đủ sức giữ tài sản không?”.

Kiểm tra lối thoát tài sản

Lối thoát không có nghĩa là phải bán nhanh. Lối thoát là khả năng chuyển nhượng tài sản khi kế hoạch thay đổi.

Một khu đất có lối thoát tốt thường dễ giải thích cho người mua sau: giấy tờ rõ, mục đích sử dụng dễ hiểu, đường vào hợp lý, giá không quá lệch so với khu vực và nhu cầu sử dụng có cơ sở.

Nếu chỉ một nhóm rất nhỏ có thể hiểu hoặc chấp nhận tài sản, thanh khoản có thể thấp hơn kỳ vọng.

Mô hình ba cửa trước khi xuống tiền

Người mới có thể áp dụng mô hình ba cửa. Chỉ mua khi tài sản đi qua cả ba cửa.

Cửa thứ nhất: Pháp lý

Tài sản có giấy tờ phù hợp không? Người bán có đúng quyền giao dịch không? Tình trạng tranh chấp, thế chấp, kê biên và quy hoạch đã được kiểm tra chưa?

Nếu chưa đủ thông tin, dừng lại để kiểm tra thêm.

Cửa thứ hai: Dòng tiền

Số tiền mua đất có làm ảnh hưởng đến quỹ dự phòng cá nhân hoặc vốn vận hành doanh nghiệp không? Nếu phải vay, kế hoạch trả nợ có chịu được biến động không?

Nếu mua xong mà mỗi tháng đều căng thẳng, tài sản đó chưa chắc phù hợp.

Cửa thứ ba: Lối thoát

Ai có thể mua lại tài sản? Tài sản phù hợp để ở, kinh doanh, sản xuất hay nắm giữ dài hạn? Nếu cần bán, thời gian kỳ vọng là bao lâu?

Nếu câu trả lời chỉ là “chắc chắn sẽ có người mua”, hãy kiểm tra lại bằng dữ liệu và nhu cầu thực tế.

Những trường hợp người mới nên bình tĩnh nói “không”

Nói “không” đúng lúc là một kỹ năng đầu tư.

Bạn nên dừng lại khi hồ sơ chưa rõ nhưng bị thúc ép đặt cọc; khi người bán né tránh việc cung cấp giấy tờ gốc; khi giá chỉ được giải thích bằng tin đồn; khi kế hoạch mua đất khiến doanh nghiệp thiếu vốn lưu động; hoặc khi tài sản chỉ hấp dẫn nếu mọi dự đoán đều diễn ra đúng như kỳ vọng.

Một khu đất tốt vẫn có thể không phù hợp với bạn. Bỏ qua một giao dịch chưa rõ ràng không phải là bỏ lỡ cơ hội. Đó là cách bảo vệ quyền lựa chọn cho giao dịch tiếp theo.

Đầu tư tốt là đầu tư giúp bạn ngủ ngon

Văn hóa đầu tư lành mạnh không làm thị trường chậm lại. Ngược lại, nó giúp thị trường trưởng thành hơn.

Khi người mua biết kiểm tra pháp lý, người bán minh bạch thông tin và người tư vấn nói rõ cả ưu điểm lẫn nhược điểm, giao dịch sẽ bền vững hơn. Giá trị tài sản được nhìn nhận bằng nhu cầu thực tế, khả năng sử dụng và thanh khoản, thay vì chỉ bằng cảm xúc nhất thời.

Đối với người mới, lời khuyên chân thành nhất là: đừng cố mua nhanh. Hãy cố hiểu đúng. Với hồ sơ có giá trị lớn hoặc tình trạng pháp lý chưa rõ, một người đồng hành có kinh nghiệm, công chứng viên hoặc luật sư độc lập có thể giúp bạn nhìn thấy những rủi ro mà cảm xúc dễ bỏ qua.

Nếu bạn đang tìm hiểu thị trường tại Long Thành, hãy ưu tiên đơn vị có khả năng giải thích hồ sơ rõ ràng, hỗ trợ kiểm tra thực tế và không thúc ép giao dịch. Khi cần tham khảo dịch vụ nhà đất Long Thành, rà soát pháp lý đất Long Thành, tìm hiểu thông tin quy hoạch Long Thành hoặc sử dụng dịch vụ ký gửi nhà đất Long Thành, hãy yêu cầu người tư vấn cung cấp thông tin minh bạch và chỉ ra cả điểm mạnh lẫn điểm hạn chế của tài sản.

Nội dung trên mang tính giáo dục và tham khảo chung. Mỗi hồ sơ đất đai cần được kiểm tra theo tình trạng thực tế và quy định đang áp dụng tại thời điểm giao dịch.